Les meilleures assurances vie 100 % fonds euro

L’assurance vie fait partie des enveloppes d’investissement préférées des Français. L’assurance vie “multisupport” permet de placer son argent en fonds euros et d’investir en unités de compte. Mais vous pouvez tout à fait choisir de placer en assurance vie à 100 % en fonds euros.

📌 Les meilleures assurances vie pour placer à 100 % en fonds euro sont :

- Linxea Spirit 2 avec ses fonds euros Nouvelle Génération et Objectif Climat.

- Placement-direct Euro+ avec son fonds euro SwissLife Euro+.

- Linxea Avenir 2 (voir l’offre) avec son fonds euro Suravenir Opportunités 2 (bonus de rendement +2 % et sans conditions d’unités de compte jusqu’au 30/06/2025).

- Évolution Vie (voir l’offre) avec son fonds euro Abeille Actif Garanti (bonus de +2 % pour tout versement supérieur à 5 000 € avant le 19/12/2025 avec conditions d’unités de compte).

- Lucya Cardif avec son fonds euro Général Cardif.

Les assurances vie 100 % fonds euro sont d’excellents placements pour sécuriser son épargne. Toutefois, négliger totalement les autres placements est-il toujours judicieux ?

SOMMAIRE

- Les meilleures assurances vie 100 % fonds euro : tableau comparatif

- Qu’est-ce qu’une assurance vie 100 % fonds euro ?

- Quel est le rendement d’une assurance vie avec uniquement des fonds euros ?

- Dans quels cas faut-il investir uniquement en fonds euros ? Exemples concrets

- Notre avis sur l’assurance vie 100 % en fonds euros

Les meilleures assurances vie 100 % fonds euro : tableau comparatif

Après comparatif de centaines de contrats, les meilleures assurances vie pour investir à 100 % en fonds euro sont, selon nos critères (bon rendement et frais bas), les suivantes.

| Contrat d’assurance vie (et nom du fonds euro) | Linxea Spirit 2 | Placement-direct Euro+ | Linxea Avenir 2 | Évolution Vie | Lucya Cardif |

|---|---|---|---|---|---|

| Assureur | Spirica (Crédit Agricole) | Swiss Life | Suravenir (Crédit Mutuel Arkea) | Abeille Assurances | Cardif (BNP Paribas) |

| Performance 2024 du fonds euro (nette des frais de gestion) | Fonds euro Objectif Climat : 3,31 % Fonds euro Nouvelle génération : 3,13 % | SwissLife Euro+ : 3,60 % | Fonds euro Suravenir Opportunités 2 : 2,50 % | Abeille Actif Garanti : 2,51 % | Fonds euro Général Cardif : 2,75 % |

| Frais sur versement ? | 0 % | 0 % | 0 % | 0 % | 0 % |

| Commentaire | Fonds euros récents avec une bonne perspective | Contrat monosupport. Une performance alléchante, mais nous avons peu de recul sur ce contrat créé fin 2023. | Bonus de rendement +2 % et sans condition d’unités de compte jusqu’au 30/06/2025 | Bonus de +2 % pour tout versement supérieur à 5 000 € avant le 19/12/2025 avec conditions d’unités de compte. | Des offres bonus sont régulièrement proposées, mais elles sont soumises à un minimum de versements ou à une contrainte d’investissement en unités de compte. |

| Pour aller plus loin | ➡️ Voir l’offre Linxea Spirit 2 | ➡️ Voir l’offre Placement-direct Euro+ | ➡️ Voir l’offre Linxea Avenir 2 | ➡️ Voir l’offre Évolution Vie | ➡️ Voir l’offre Lucya Cardif |

💡 Note : le critère des frais sur versement à 0 % est essentiel. Attention car la majorité des contrats d’assurance vie prélève des frais de 1 à 5 % à chaque versement, ce qui est rédhibitoire selon nous étant donné que cela grignotte une bonne partie du rendement des fonds euros.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Dans quelle banque souscrire une assurance vie 100 % fonds euro ?

Les différentes assurances vie 100 % fonds euro se comparent principalement sur l’historique de performances. En effet, les rendements des fonds euros publiés chaque début d’année (et valables pour l’année précédente) sont nets de frais.

Les fonds euros (et plus largement les assurances vie) proposés par les banques “en dur” comme la Caisse d’épargne, la BNP ou La Banque Postale, ne sont en général pas des plus intéressants (performances médiocres, frais élevés, offre limitée).

Mention honorable aux fonds euros des assurances vie proposées par les banques en ligne BoursoBank (ex-Boursorama) et Fortuneo. Elles offrent de meilleures performances que les banques physiques.

💡 Note : le lecteur attentif remarquera que notre sélection des meilleures assurances vie 100 % fonds euro diffère quelque peu de celle des meilleures assurances vie pour investir en trackers (ETF). En revanche, fort logiquement, elle se rapproche beaucoup de notre comparatif des meilleurs fonds euros. Toutefois, nous nous sommes ici concentrés sur les fonds euros accessibles à 100 %, sans contraintes d’investissement en unités de compte.

Qu’est-ce qu’une assurance vie 100 % fonds euro ?

C’est une assurance vie dans laquelle vous choisissez d’investir uniquement en fonds euro. Pour rappel, les fonds euros sont des fonds garantis en capital, qui constituent le socle du fonctionnement d’une assurance vie.

Nous précisons tout de même que la garantie en capital des fonds euros n’est pas toujours de 100 %, elle peut être légèrement inférieure pour certains fonds euros (98 % ou 97 % par exemple).

💡 Note : les fonds euros sont majoritairement investis dans des placements obligataires. Pour rappel, une obligation est un prêt que vous accordez à un État ou à une entreprise. En échange, ils s’engagent à vous rembourser avec des intérêts sur une période définie. Donc les fonds euros sont gérés de façon sécuritaire par les assureurs et investis en obligations d’États et d’entreprises européennes.

Définition d’une assurance vie en fonds euros

Lorsque vous investissez en assurance vie en gestion libre (plutôt qu’en gestion pilotée ou en gestion conseillée), vous êtes libre de décider de la part de votre versement que vous allouez aux fonds euros. Cette dernière peut être située entre 0 % et 100 %.

1️⃣ Investir uniquement en fonds euro est bien sûr possible via une assurance vie monosupport (comme Placement-direct Euro+), où seul le fonds euro est proposé. Mais ce n’est pas la seule possibilité.

2️⃣ En effet, la plupart des assurances vie multisupports qui proposent de nombreux autres placements (unités de compte) permettent également de placer votre argent 100 % en fonds euro. C’est le cas de nos assurances vie préférées : Linxea Spirit 2 et Lucya Cardif. Elles sont à privilégier pour se laisser l’opportunité d’investir plus tard également en unités de compte, même si pour l’instant vous préférez placer en 100 % fonds euro.

Similitudes et différences avec les autres assurance vie

Les assurances vie investies à 100 % en fonds euro sont des placements avec capital garanti. Ce n’est pas le cas des assurances vie plus diversifiées. En effet, les unités de compte exposent à un risque de perte en capital mais permettent de viser de meilleures performances.

✅️ Le rendement des fonds euros offre une certaine protection face à l’inflation (avec l’effet cliquet en plus).

❌️ Cependant, il ne permet pas de développer significativement votre patrimoine. En effet, les assurances vie 100 % fonds euro sont moins dynamiques et rentables que les assurances vie diversifiées (combien rapporte une assurance vie ?).

Tout comme les autres assurances vie, les contrats 100 % fonds euro bénéficient :

- d’un cadre fiscal favorable (fiscalité d’un rachat partiel ou total en assurance vie) ;

- ainsi que d’avantages concernant la transmission de patrimoine (meilleurs placements pour optimiser sa succession).

Quel est le rendement d’une assurance vie avec uniquement des fonds euros ?

Pour rappel, les assurances vie sont des enveloppes d’investissement extrêmement polyvalentes. Parmi les nombreuses façons de les utiliser, pour les épargnants au profil défensif, une stratégie est de placer sur une assurance vie en 100 % fonds euro.

Performances des assurances vie 100 % fonds euro

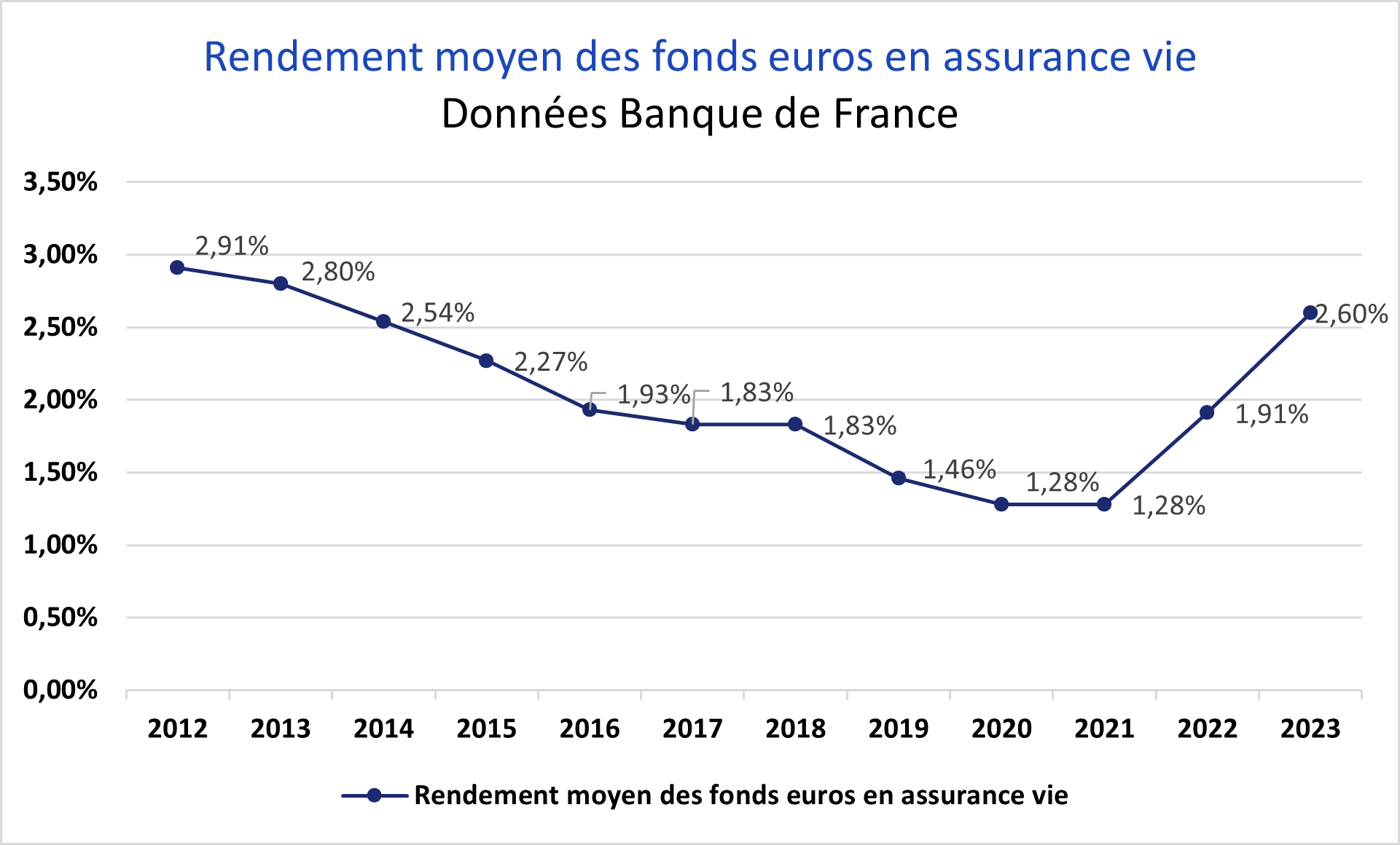

Comme nous l’avons vu, les meilleurs fonds euros délivrent une performance capable de plus ou moins protéger votre épargne de l’inflation. Mais si votre capital est placé sur d’autres contrats aux performances médiocres et aux frais élevés, votre pouvoir d’achat pourrait s’éroder.

Ainsi, la performance délivrée par les meilleurs fonds euros est environ 1 % à 1,5 % supérieure à la performance moyenne des fonds euros.

Le graphique ci-dessous illustre l’évolution de cette dernière au cours des dernières années :

Pour prendre un exemple, 10 000 € placés à 3 % pendant 8 ans donnent 12 200 € nets de frais et après prélèvements sociaux. Pour rappel, ces derniers s’élèvent à 17,2 % de la plus-value et sont prélevés chaque année.

💡 Note : pour désigner la performance d’un fonds euro, certains parlent de “taux” ou de “taux de rendement”. De fait, les obligations, qui font partie de ce que l’on appelle les “produits de taux”, forment le constituant principal des fonds euros.

Dans quels cas faut-il placer en 100 % fonds euros ? Exemples concrets

L’assurance vie 100 % fonds euro a certainement sa place au sein d’un patrimoine diversifié (comment diversifier son patrimoine ?).

Mais elle ne doit pas prendre toute la place. De fait, il est primordial d’allouer une partie de votre épargne vers des fonds plus rémunérateurs. Étudions cela au travers d’exemples concrets.

Vous êtes jeune avec une situation stable ? Diversifiez au-delà des fonds euros

Samuel a 30 ans et travaille dans les énergies renouvelables avec un salaire de 3 000 € net par mois. Il bénéficie d’une situation stable (CDI) et son épargne mensuelle atteint les 1 000 €. Il n’a pas de projet de dépenses importantes dans les années à venir. Dans sa situation, Samuel n’a pas d’intérêt à opter pour une assurance vie 100 % fonds euro.

✅ En effet, si vous avez un horizon d’investissement à long terme, il est largement préférable de vous positionner au moins en partie sur des placements plus rémunérateurs que les fonds euros.

Il peut s’agir de fonds actions, comme des trackers (ETF), par exemple un ETF MSCI World. Vous pouvez détenir ces fonds au sein d’une bonne assurance vie multisupports (notre comparatif : meilleures assurances vie) ou via un plan d’épargne en actions (PEA).

En revanche, qu’en est-il si vous souhaitez sécuriser un capital en préparation d’une dépense importante prévue dans les mois ou années à venir, typiquement une acquisition immobilière ? L’assurance vie 100 % fonds euro est dans ce cas un choix approprié. En effet, elle n’a pas de contrainte de plafond, contrairement au livret A.

💡 Note : parmi les alternatives aux fonds euros, nous pouvons citer les fonds obligataires et les fonds monétaires, aussi présents sur les bonnes assurances vie parmi les unités de compte.

Dans quels cas l’assurance vie 100 % fonds euro est-elle adaptée ?

Anne, 65 ans, a 3 enfants et est tout juste retraitée. Elle est propriétaire de sa résidence principale. Mais sa pension de retraite n’est pas suffisante pour couvrir son train de vie. En effet, Anne était architecte et son taux de remplacement est plus faible que la moyenne (retraite des professions libérales). Prévoyante, Anne a investi ces dernières années pour avoir des revenus complémentaires à sa retraite.

Anne souhaite transmettre son patrimoine dans de bonnes conditions à son décès (comment optimiser sa succession ?) car elle craint ne pas pouvoir transmettre de son vivant. De fait, avant tout, il lui faut assurer son propre avenir. En effet :

- Elle doit prélever régulièrement des sommes de son épargne pour ses besoins quotidiens.

- En bonne santé actuellement, elle ne peut écarter l’hypothèse où elle devrait à l’avenir supporter des frais de santé, d’assistance à domicile ou de maison de retraite.

Considérant cela, Anne décide d’orienter une partie de son patrimoine financier vers une assurance vie 100 % fonds euro.

En effet, si vous êtes retraité et souhaitez prélever régulièrement de l’argent de votre patrimoine :

- D’un côté, vous ne pouvez pas vous permettre de prendre trop de risques.

- D’un autre côté, vous devez rester attentif à protéger votre épargne de l’inflation.

C’est pourquoi investir à 100 % en fonds euro en assurance vie peut être adapté dans ce cas.

💡 Note : si vous avez encore quelques années de travail devant vous et que vous souhaitez préparer votre retraite financièrement, l’assurance vie 100 % fonds euros pourrait également vous être utile.

Notre avis sur l’assurance vie 100 % en fonds euros

🧭 L’assurance vie 100 % fonds euro est un très bon choix si vous visez la conservation du capital plus que le développement de votre patrimoine. Elle permet tout juste de faire face à l’inflation.

Ainsi, elle est idéale pour sécuriser un capital en vue de le dépenser à court ou moyen terme, que ce soit en une fois pour un achat immobilier (apport) ou par ponctions régulières pour un complément de retraite par exemple.

Dans certaines situations, l’assurance vie investie uniquement en fonds euro peut avoir sa place au sein d’une stratégie patrimoniale réfléchie. Mais l’assurance vie 100 % fonds euro est plus une épargne qu’un investissement.

Or, pour développer votre patrimoine, il faut réellement investir, notamment en s’orientant vers les actions (comment investir en bourse ?) et potentiellement vers l’immobilier locatif. Y renoncer peut représenter un immense coût d’opportunité.

Une stratégie patrimoniale classique consiste à placer en assurance vie 100 % fonds euro une partie de son épargne que l’on souhaite sécuriser. Et investir en actions et immobilier (via une autre assurance vie et/ou un PEA) la partie de son épargne que l’on souhaite faire fructifier à long terme en visant une meilleure rentabilité.

Vous vous demandez si vous devez placer votre argent sur une assurance vie à 100 % en fonds euro, ou vous souhaitez être accompagné pour investir au-delà des seuls fonds euros ? Contactez un conseiller indépendant Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour,

J’ai 61 ans et envisage d’acheter ma résidence principale d’ici 2 à 3 ans. Je recherche donc un produit d’épargne sûr et garanti en capital, sans frais de gestion, qui pourra me rapporter plus que mon compte courant ou mon livret A. Est ce qu’une assurance vie fonds en euros vous paraît être indiqué pour ce projet et mon profil?

Bonjour,

Dans le cadre d’un projet à court terme (d’ici 2 à 3 ans), les fonds euros constituent selon nous l’une des meilleures options d’épargne :

– Capital garanti (sans risque de perte).

– Disponibilité de l’épargne (avec un délai de quelques jours en cas de rachat).

– Rendement net (après frais et fiscalité) supérieur à celui du livret A, à condition de sélectionner les meilleurs contrats d’assurance-vie.

👉 L’offre la plus intéressante actuellement : le fonds euro Suravenir Opportunités 2 (via le contrat Linxea Avenir 2) avec un objectif de rendement net de 4,50 % en 2025 pour les versements effectués avant le 30/06/2025. Ce rendement inclut un bonus de +2 % (sans condition d’investissement en unités de compte).

Bonjour et merci pour vos articles toujours intéressants.

Je cherche justement à ouvrir une assurance vie 100% euro et j’hésite donc entre Lucya Cardif et son fond général et Placement direct euro+.

Je suis attiré par euro+ de par son rendement actuel attractif mais qu’en sera t-il au termes des fonds datés? Pourrais-je avoir votre avis?

Merci, Julien

Bonjour,

➡️ Les fonds euros sont souvent utilisés comme une réserve temporaire en attendant un projet à court terme. Par exemple, mettre de côté 30 000 € d’apport pendant environ deux ans en vue de l’achat d’une résidence principale.

Dans ce cas précis, il est pertinent de choisir un fonds euro boosté et sans conditions de versement en unités de compte. Le fonds euro général de Lucya Cardif propose des boosts, mais avec des conditions de versement en unités de compte (ce qui ne correspond pas à votre besoin), tandis que Placement Direct Euro+ ne propose pas de boost.

Certains fonds euros, tels que “Nouvelle génération” du contrat Linxea Spirit 2 et “Suravenir Opportunités 2” du contrat Linxea Avenir 2, offrent un bonus de rendement net intéressant en plus du futur taux annoncé, sans conditions de versement en unités de compte. Pour ne pas mettre tous ses oeufs dans le même panier, il peut aussi être pertinent de répartir l’épargne sur plusieurs fonds euros.

➡️ La meilleure offre boost du moment sans condition est celle-ci : objectif de rendement de 4,50 % net en 2025 pour les versements jusqu’au 30/06/2025 sur le fonds en euros Suravenir Opportunités 2 (bonus de rendement +2 % et sans condition d’unités de compte donc 100 % fonds euro possible !) sur le contrat Linxea Avenir 2.

➡️ Si la date du projet est bien définie et certaine, il peut être judicieux d’envisager des comptes à terme et/ou des ETF datés à échéance qui permettent d’optimiser la rémunération sur une période donnée.

➡️ Enfin, si les fonds euros s’inscrivent dans une allocation d’actifs globale à long terme, mieux vaut privilégier des fonds euros dynamiques intégrant de l’immobilier et/ou des actions, comme le fonds “Nouvelle génération” de Linxea Spirit 2 et/ou le fonds “Euro Exclusif” de BoursoBank.

À titre personnel, j’utilise à 100 % le fonds euro exclusif de mon assurance vie chez Boursobank avec 3,1 % de rendement en 2023 !

Effectivement, le fonds euro exclusif de BoursoVie offre un bel historique de rendement net de frais de gestion (même en étant investi à 100 % en fonds euro). Notez que si vous détenez plus de 50 % d’unités de compte, vous avez droit à un bonus de 0,50 % de rendement sur votre fonds euro (soit 3,6 % en 2023).

Même si les unités de compte ne sont pas garanties en capital, certains fonds sont très peu risqués et ont une performance proche de celle des fonds euros, comme les fonds monétaires. À titre indicatif, le fonds Schelcher Short Term ESG P en est un exemple.