Gestion de patrimoine : avis, avantages et conseils pratiques

Aujourd’hui, gérer ses finances personnelles n’a jamais été aussi accessible grâce à l’abondance d’informations de qualité disponibles en ligne. Pourtant, il arrive un moment où les ressources en ligne ne suffisent plus pour répondre à des situations complexes. Faut-il alors faire appel à un expert pour prendre des décisions importantes ? Quel est notre avis sur le conseil en gestion de patrimoine ?

📌 Notre avis en bref sur la gestion de patrimoine : tout comme on consulte un médecin pour établir un diagnostic global et bénéficier d’un suivi personnalisé, un conseiller en gestion de patrimoine (CGP) apporte une expertise sur-mesure, bien au-delà des conseils généraux accessibles sur Internet.

SOMMAIRE

- Notre avis sur la gestion de patrimoine : des solutions adaptées à chaque profil

- Que disent les internautes ? Avis sur la gestion de patrimoine et discussions sur les forums

- Choisir un conseiller : les bonnes questions à poser selon Benjamin Graham

- Pourquoi choisir un conseil indépendant ? Découvrez l’approche de Prosper Conseil

Notre avis sur la gestion de patrimoine : des solutions adaptées à chaque profil

▶️ Notre avis sur la gestion de patrimoine est simple : tout le monde, quel que soit son niveau de patrimoine, peut en bénéficier. Il y a toujours des solutions sur mesure adaptées à chaque profil, que ce soit pour :

- bâtir une stratégie patrimoniale sur mesure ;

- préparer sa retraite et se constituer une rente ;

- placer l’argent d’un héritage ;

- optimiser ses impôts grâce au plan d’épargne retraite individuel (PERin) et au Girardin industriel.

- ou encore optimiser sa succession.

Cependant, il est essentiel de saisir les opportunités qui correspondent réellement à vos besoins et à votre situation financière.

Patrimoine inférieur à 50 000 euros : gérer soi-même ou déléguer ?

🔎 Si votre patrimoine est inférieur à 50 000 €, il est souvent judicieux d’apprendre à gérer vos finances par vous-même. De nombreuses ressources fiables sont disponibles en ligne pour vous guider, en particulier sur les aspects financiers :

- Investir en bourse avec les meilleurs plans d’épargne en actions (PEA), les meilleures assurances vie et/ou les meilleurs plans d’épargne retraite (PER).

- Investir dans l’immobilier locatif avec l’effet de levier du crédit immobilier.

- Investir dans l’or physique ou papier.

- Investir en cryptomonnaies.

- Etc.

Cependant, si vous manquez de temps ou préférez déléguer, faire appel à un conseiller en gestion de patrimoine peut être une bonne alternative.

En effet, même avec un patrimoine modeste, un accompagnement personnalisé dès le départ pose des bases solides, évite les erreurs coûteuses et maximise vos performances sur le long terme.

Aussi, si vous avez un faible patrimoine à ce jour, mais une forte capacité d’épargne ou des rentrées d’argent à venir importantes, il peut également être pertinent de faire directement appel à un conseiller en gestion de patrimoine.

Patrimoine supérieur à 50 000 euros : une expertise essentielle

🎯 Pour les patrimoines supérieurs à 50 000 €, l’intervention d’un conseiller en gestion de patrimoine devient particulièrement stratégique. La diversité des actifs, qu’ils soient immobiliers, financiers ou professionnels, nécessite une expertise approfondie pour :

- Accéder à des solutions haut de gamme, telles que l’assurance vie luxembourgeoise et le crédit lombard.

- Transmettre son patrimoine de son vivant avec le démembrement de propriété.

- Placer la trésorerie de son entreprise avec une holding patrimoniale.

- Mettre en place une épargne salariale au sein de son entreprise.

- Etc.

Enfin, lorsque votre patrimoine dépasse 1 million d’euros, l’intervention d’un expert devient presque indispensable, notamment dans des situations spécifiques : entrepreneurs et professions libérales, expatriés non-résidents, impatriés, gagnant du loto, etc.

Note : quand on possède 1 million d’euros, améliorer le rendement du patrimoine de 1 % (surperformance par rapport à vos investissements actuels) fait déjà gagner 10 000 € de plus par an et cela fait boule de neige. Pour nos clients, nous constatons souvent une surperformance de 2 à 5 % par an en suivant nos conseils par rapport à leurs précédents investissements.

L’impact des revenus élevés en gestion de patrimoine : notre avis

Si vous êtes au début de la constitution de votre patrimoine et que vos revenus annuels sont élevés (par exemple, plus de 80 000 € nets), faire appel à un conseiller devient essentiel.

Pourquoi ? Parce qu’il est crucial de concentrer vos efforts sur ce que vous maîtrisez le mieux : générer de la valeur, notamment si vous êtes entrepreneur. Et parce que votre capacité d’épargne et d’endettement vous permettra de développer rapidement un beau patrimoine en vous mettant au plus tôt sur les bons rails.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts ! Avec la gestion conseillée Prosper Conseil, profitez d’une gestion sur mesure pour optimiser vos finances, structurer vos investissements et libérer du temps précieux. Développez votre activité sereinement et saisissez chaque opportunité.

Que disent les internautes ? Avis sur la gestion de patrimoine et discussions sur les forums

💬 Les forums de discussion en ligne regorgent de témoignages et d’avis variés sur la gestion de patrimoine et le rôle des conseillers en gestion de patrimoine (CGP).

Avis des internautes : l’autogestion en lieu et place de la gestion patrimoine

💻 La majorité des internautes qui s’expriment sur le sujet sont souvent des investisseurs passionnés et avertis. Ils partagent leurs expériences sur des plateformes comme Finary, Reddit, Moneyvox, HFR, ou Les investisseurs heureux (Devenir rentier).

Ces passionnés consacrent beaucoup de temps et d’énergie à la gestion de leurs finances personnelles et, pour la plupart, n’éprouvent pas le besoin de faire appel à un CGP. Leur maîtrise du sujet leur permet de minimiser les frais et de conserver un contrôle total sur leurs actifs.

Cependant, un autre groupe d’internautes se situe dans une “zone grise”. Ils s’intéressent à la gestion de patrimoine, mais ne souhaitent pas y consacrer trop de temps ni d’énergie.

C’est souvent ce public qui finit par solliciter un CGP, afin de gagner en sérénité, d’économiser du temps et de se libérer de la charge mentale liée aux décisions financières complexes.

Réserves et avis critiques sur la gestion de patrimoine

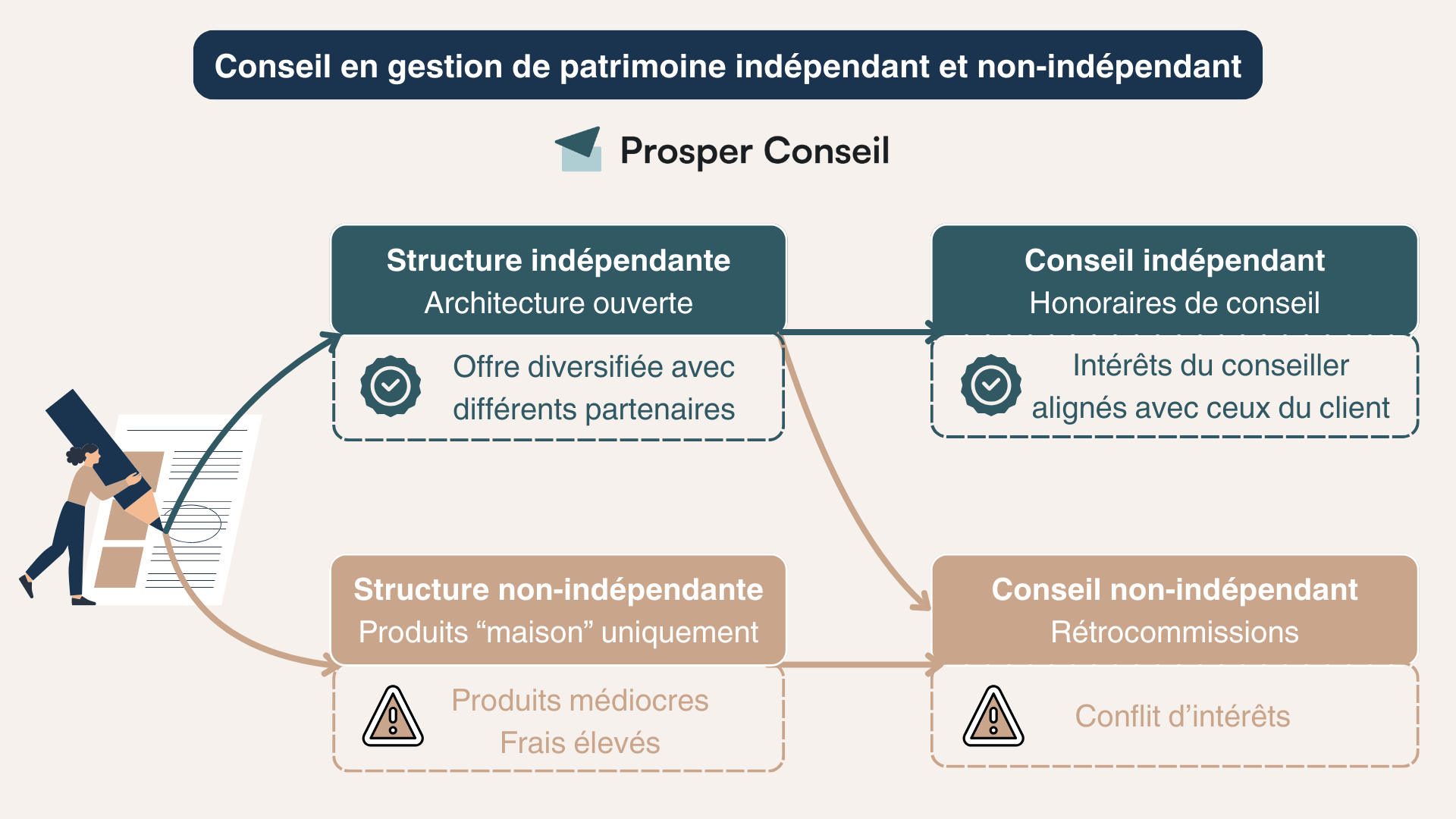

🤔 Les internautes rappellent fréquemment que le titre de “conseiller en gestion de patrimoine” n’est pas protégé par la loi. En revanche, le statut de conseiller en investissement financier (CIF) bénéficie lui d’une réglementation stricte.

En pratique, cela signifie que n’importe qui peut se présenter comme CGP, tout comme n’importe qui peut se déclarer psychanalyste, sans garantie de compétence ni d’éthique.

Cependant, même parmi les cabinets disposant du statut réglementé de CIF, les compétences et les modes de rémunération varient largement. Une étude de l’AMF en 2024 met en lumière que :

- 81 % des CIF (environ 4 800) proposent des conseils dits non indépendants, rémunérés par des rétrocessions (rétrocommissions de frais).

- 7 % des CIF (environ 450) offrent exclusivement des conseils qualifiés d’indépendants avec des honoraires (standards de la directive MIF 2).

- 12 % des CIF (environ 700) adoptent une approche hybride (honoraires et/ou rétrocessions selon les besoins des clients).

Cette prédominance des rétrocommissions est largement critiquée sur les forums en ligne. De nombreux internautes dénoncent les conflits d’intérêts que ce mode de rémunération peut engendrer. Ils reprochent (à juste titre) à certains conseillers de privilégier des produits financiers qui offrent des commissions élevées au détriment des intérêts réels de leurs clients.

💡 Note : les internautes soulignent également que, dans des pays comme les Pays-Bas et l’Angleterre, les rétrocommissions sont interdites pour garantir une transparence totale et une indépendance des conseils. Ces exemples étrangers renforcent, selon eux, la nécessité de bien choisir son conseiller. Chez Prosper Conseil, nous avons choisi de suivre la directive MIF 2 donc nous délivrons un conseil indépendant (100 % honoraires de conseil et 0 % rétrocommissions, pour un conseil objectif et non biaisé).

Choisir un conseiller : les bonnes questions à poser selon Benjamin Graham

📖 Benjamin Graham, économiste, entrepreneur et investisseur américain du XXᵉ siècle, insiste sur l’importance de choisir un gestionnaire compétent. Dans son ouvrage L’Investisseur intelligent, il fournit une série de critères et de questions clés à examiner pour évaluer un conseiller potentiel. Voici les principales :

Quelles sont ses qualifications et son expérience ?

Assurez-vous que le cabinet est bien enregistré auprès de l’Organisme pour le registre unique des intermédiaires en assurance, banque et finance (ORIAS). Par exemple, Prosper Conseil est enregistré sous le numéro 22004238.

❓ Posez également des questions directes à votre conseiller pour évaluer son expérience et ses compétences :

- A-t-il déjà accompagné des clients dans une situation similaire à la vôtre ?

- Quels types de solutions a-t-il mises en place dans des cas comparables au vôtre ?

Un conseiller compétent doit être capable de répondre clairement et de vous inspirer confiance par sa transparence et son expertise.

Est-il indépendant ou soumis à des conflits d’intérêts ?

💰 Le mode de rémunération est un indicateur crucial. Est-il payé par des commissions liées aux produits qu’il recommande (donc ce sont ses partenaires qui le font vivre), ou par des honoraires de conseil (donc ce sont ses clients qui le font vivre) indépendants des solutions proposées ?

Chez Prosper Conseil, en tant que structure indépendante, nous avons opté pour une rémunération exclusivement basée sur des honoraires, à l’image des avocats. Cela permet à nos clients en gestion conseillée de bénéficier d’un accompagnement objectif, exempt de biais.

Comment choisit-il les enveloppes et les placements ?

📢 Un bon gestionnaire de patrimoine doit être capable d’expliquer clairement les raisons derrière ses recommandations : pourquoi il privilégie une banque ou un courtier spécifique, une enveloppe fiscale plutôt qu’une autre, ou encore certains types de placements.

Ses choix doivent être justifiés par des données historiques, des principes rationnels et une compréhension approfondie de votre situation :

- Courtiers : pourquoi recommande-t-il des acteurs comme BoursoBank, Bourse Direct, Linxea, Lombard International Assurance ou Interactive Brokers, et non d’autres ?

- Enveloppes fiscales : pourquoi choisit-il une assurance vie, un PEA ou un PERin, plutôt qu’un CTO ou un contrat de capitalisation ?

- Placements : pourquoi privilégie-t-il les trackers (ETF) et la pierre-papier (SCPI) plutôt que les fonds actifs ou l’immobilier locatif ?

Enfin, un bon conseiller en gestion de patrimoine devrait également être un investisseur expérimenté, capable de “mettre son argent là où il place ses convictions” (put your money where your mouth is). Cela témoigne non seulement de sa confiance dans ses recommandations, mais aussi de sa maîtrise des outils qu’il préconise. Feriez-vous confiance à un professeur de cuisine qui ne cuisine pas lui-même ?

💡 Note : n’hésitez pas aussi à demander la perspective de performance annuelle prévue. Un gestionnaire de patrimoine sérieux doit rester réaliste. Comme l’explique Benjamin Graham, promettre des rentabilités supérieures à 8-10 % par an est suspect et mérite une grande prudence.

Quels services propose-t-il au-delà de la gestion d’actifs ?

🧭 Un gestionnaire de patrimoine compétent ne doit pas se limiter à l’investissement. Il doit adopter une vision globale de votre patrimoine (sous les angles financiers, fiscaux et civils) et être capable d’aborder des sujets complexes et variés, tels que :

- L’impact du régime matrimonial sur la gestion et la transmission de vos biens.

- L’optimisation fiscale de vos revenus, et de votre patrimoine financier et immobilier.

- La gestion des crédits, qu’il s’agisse de prêts personnels, d’avances sur titres, de crédits immobiliers ou de lignes de crédit lombard.

- La structuration en société de votre patrimoine professionnel.

- La transmission du patrimoine, en coopération avec des experts tels que notaires, avocats ou comptables, pour planifier et optimiser vos donations, successions ou démembrements de propriété.

Un bon conseiller en gestion de patrimoine doit être un véritable chef d’orchestre. Il coordonne les différents aspects de votre stratégie patrimoniale pour répondre à vos objectifs de manière cohérente.

Quelle est la qualité de sa communication et de son suivi ?

📞 Un bon conseiller en gestion de patrimoine doit être à la fois accessible, clair dans ses explications et rigoureux dans le suivi. Lors de votre choix, posez-lui des questions spécifiques pour évaluer ces aspects :

- Accessibilité : quels sont ses moyens de communication (téléphone, e-mail, visioconférence, whatsApp) ? Est-il facilement joignable en cas de besoin ?

- Suivi : propose-t-il des rendez-vous réguliers pour discuter de l’évolution de votre patrimoine et ajuster vos stratégies ?

- Clarté : fournit-il des rapports compréhensibles et adaptés à vos attentes ?

Chez Prosper Conseil, nous proposons une gestion 100 % en ligne, avec un conseiller attiré accessible via WhatsApp, e-mail et visioconférence, idéale pour vous accompagner où que vous soyez, même si vous êtes un globe-trotter.

Pourquoi choisir un conseil indépendant ? Découvrez l’approche de Prosper Conseil

🧭 Chez Prosper Conseil, nous croyons fermement que l’indépendance est la clé pour offrir des conseils en gestion de patrimoine véritablement objectifs et alignés sur vos intérêts. Contrairement aux conseillers liés à des banques ou assureurs, nous travaillons sans contrainte, avec un accès à toutes les solutions du marché.

De plus, notre modèle de rémunération en honoraires garantit l’impartialité de nos recommandations. Nous sélectionnons uniquement les placements qui répondent réellement à vos besoins. Sans rétrocommissions de frais, sans être rémunérés par des partenaires, contrairement aux CGP au conseil non indépendant.

Faire appel à un conseil indépendant en gestion de patrimoine, c’est choisir un accompagnement complet et une vision à long terme. Chez Prosper Conseil, nous vous accompagnons à chaque étape de votre vie patrimoniale, avec une priorité claire : servir vos intérêts avec intégrité et expertise.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Un article clair et complet qui donne une vraie vision d’ensemble sur la gestion de patrimoine. Bravo pour la pédagogie et la qualité des conseils, notamment sur l’importance d’un accompagnement indépendant. Très utile pour mieux structurer ses choix financiers !

Melanie