Les meilleurs placements solidaires : comparatif

Les placements solidaires représentent en France 0,5 % de l’épargne financière totale. Pourtant, 14 % des Français souhaitent investir dans un placement rentable tout en soutenant des projets solidaires (Finansol). D’où cet article comparatif sur les meilleurs placements solidaires.

La finance solidaire permet de faire fructifier son argent tout en participant à des projets solidaires (développement durable, économie verte, lutte contre le mal-logement, agriculture biologique, emploi solidaire, etc.).

En prérequis, nous vous recommandons la lecture des meilleures assurances vie vertes (ISR) : comparatif 2024. Et pour cause, l’investissement socialement responsable (ISR, Greenfin et/ou classé « Article 8-9 » SFDR) est fortement lié aux placements solidaires (label Finansol).

Vous pouvez trouver plus de 2 000 fonds d’investissement verts sur le marché (souvent labellisés Finansol, ISR ou Greenfin). Alors, comment vous y retrouver et comparer les meilleurs placements solidaires ?

Chez Prosper Conseil, nous travaillons en architecture ouverte et nous exerçons un conseil indépendant au sens MIF2 (c’est le cas de moins de 5 % des conseillers). Cela nous permet de comparer et de vous conseiller en toute indépendance sur ces fonds.

Les meilleurs placements solidaires sont :

- Les produits de taux verts (fonds en euros vert, livret A et LDDS).

- Les fonds actions verts solidaires et performants (ETF World verts ISR et/ou Climate Paris Aligned).

- Les fonds immobiliers verts solidaires et diversifiés (SCPI vertes ISR, Article 8-9, solidaires Finansol et/ou à fonds de partage).

- L’investissement atypique vert (comme les groupements forestiers d’investissement : GFI).

Dans cet article, après quelques explications, nous vous détaillons en pratique quels sont les meilleurs placements solidaires et nous vous donnons un exemple chiffré.

SOMMAIRE

- Qu’est-ce qu’un placement solidaire ?

- L’investissement socialement responsable

- Les 5 critères pour choisir un placement éthique et solidaire

- Les meilleurs placements solidaires et socialement responsables (ISR)

- L’épargne salariale solidaire

- Cas client d’une allocation d’actifs ISR/solidaire

- Construire une allocation d’actifs solidaire et responsable sur mesure avec la gestion conseillée Prosper Conseil

Qu’est-ce qu’un placement solidaire ?

Finansol est le label de référence de la finance solidaire.

Le label de la finance et de l’épargne solidaire : Finansol

En 1997, le label Finansol a été créé pour identifier les placements solidaires. Ce label est issu d’une association du même nom créée deux ans plus tôt par douze membres fondateurs (Habitat et Humanisme, Crédit Coopératif, Crédit Mutuel, etc.). Depuis 2021, c’est FAIR (né de la fusion entre Finansol et iiLab) qui gère le label Finansol.

Pour être éligible, un produit doit notamment respecter 4 critères du règlement du label Finansol :

- impact social et environnemental ;

- cohérence de gestion durable ;

- transparence ;

- et distribution.

Vous trouverez 3 types d’utilité sociale dans les placements solidaires :

- Investissement solidaire (souvent des fonds en 90 % ISR et 10 % solidaire).

- Partage (partager une partie des bénéfices de votre investissement avec des entreprises solidaires).

- Mixte (partage & investissement solidaire).

Nous allons voir des exemples concrets des 3 types de placements éthiques et solidaires.

L’investissement socialement responsable

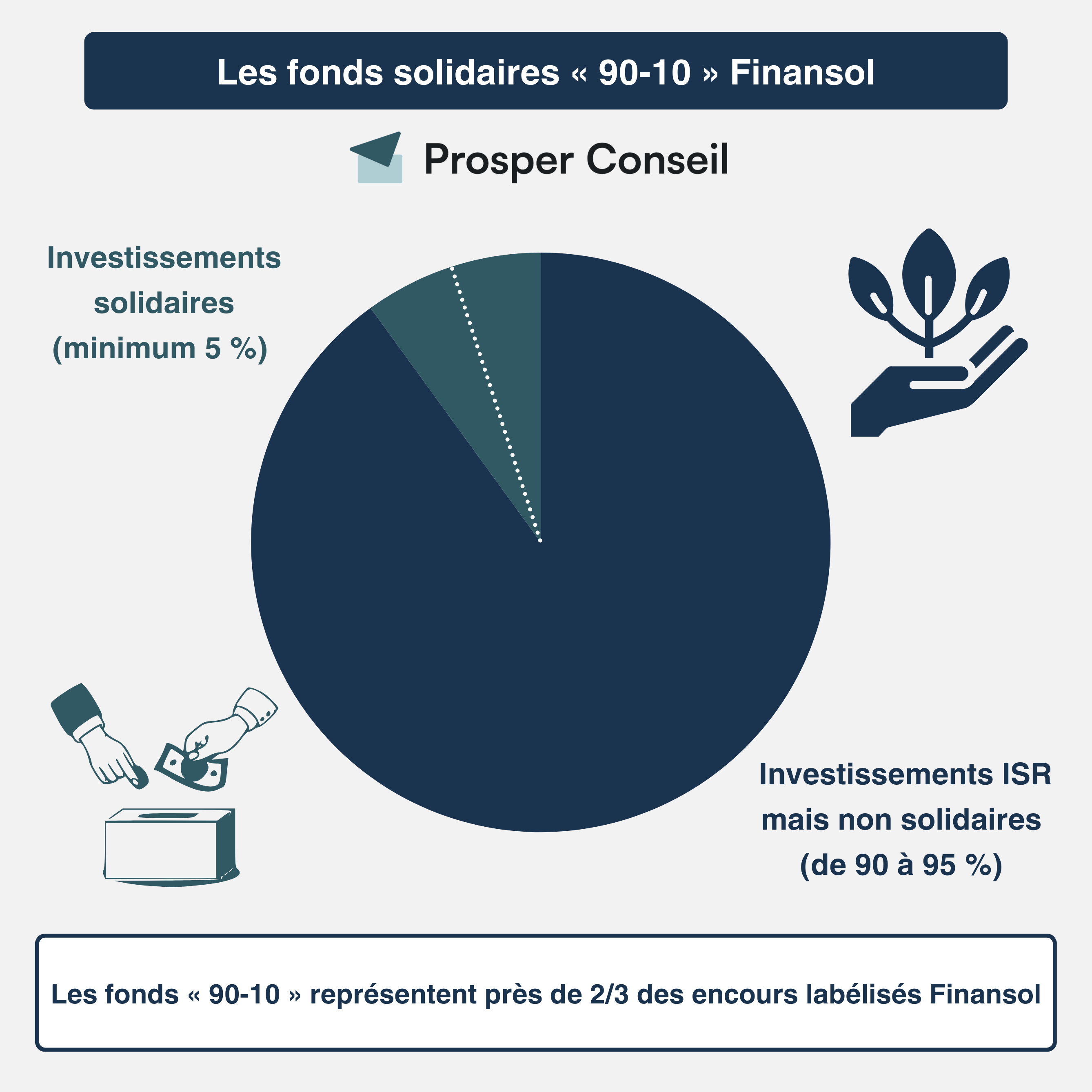

L’investissement socialement responsable (souvent labellisé Greenfin et/ou ISR) est fortement lié aux placements solidaires (labellisés Finansol) avec les fonds “90-10” qui représentent plus des 2/3 de l’encours de Finansol.

Et pour cause, les fonds 90-10 sont composés à 90 % d’investissements socialement responsables (mais non solidaires) et 10 % d’investissements solidaires.

Pour vous construire une allocation d’actifs performante et résiliente verte, nous devons inclure des placements socialement responsables (et éventuellement des placements de finance solidaire). En effet, l’univers d’investissement des placements financiers solidaires est trop restreint (représentant moins de 10 % des plus de 2 000 fonds verts). Par exemple, il n’existe pas d’ETF solidaire.

Les 5 critères pour choisir un placement éthique et solidaire

Pour choisir vos placements, vous devez prendre en compte au mieux les 4 critères classiques (rendement, risque, liquidité, effort de gestion) et en « bonus », le critère de l’impact environnemental et social. Toutefois, vous ne pouvez pas satisfaire ces 5 critères en même temps (la perfection n’existe pas).

À titre d’exemple, avec un placement très liquide et sans risque (placement avec capital garanti) comme le fonds euro et/ou le livret A ou LDDS, vous allez devoir faire des concessions sur le rendement. C’est le prix de la sécurité et de la liquidité.

Les 4 critères classiques de performance financière

Les 4 critères classiques pour choisir un placement sont :

- Rendement (combien vous pouvez gagner ?).

- Liquidité (combien de temps pour récupérer votre argent ?).

- Risques (quels sont les risques ?).

- Effort de gestion (temps passé à gérer votre investissement ?).

Le critère de l’impact environnemental et social de performance extra-financière

Quand vous choisissez un placement solidaire/ISR, vous devez prendre en compte les 5 critères de choix. En effet, certains investissements répondent favorablement au critère de l’impact environnemental et social mais pas aux 4 critères classiques.

Par exemple, le livret non réglementé (épargne solidaire) de la NEF est moins rentable qu’un livret A ou LDDS.

Par ailleurs, le montant minimum d’un placement d’épargne au sein de l’économie sociale et solidaire est très bas. À partir de 10 euros (placement livret A et LDDS solidaires ou livret d’épargne solidaire).

L’épargne solidaire, les placements solidaires et les livrets d’épargne solidaires non réglementés vendus dans les banques (Crédit Agricole, etc.) ou chez les assureurs (Maif, etc.) traditionnels sont souvent peu avantageux.

| Les critères | Impact environnemental et social | Liquidité | Risque | Effort de gestion | Rendement |

|---|---|---|---|---|---|

| Livret non réglementé NEF | ✅ (labellisé Finansol) | ✅ (retrait possible à tout moment) | ✅ (capital garanti) | ✅ (aucun) | ❌ (Rendement de l’épargne solidaire très faible). |

| Livret règlementé (A et LDDS) solidaire | ✅ (Idem) | ✅ (Idem) | ✅ (Idem) | ✅ (Idem) | ≈ Moyen (fixé par l’État). |

Les meilleurs placements solidaires et socialement responsables (ISR)

Chez Prosper Conseil, nous pouvons vous faire une allocation patrimoniale verte avec les meilleurs placements solidaires/ISR (voir cas client en bas).

Ainsi, votre patrimoine sera réparti sur les 4 classes d’actifs :

- Les produits de taux (fonds en euros vert, livret A et LDDS).

- Les fonds actions (ETF World verts ISR et/ou Climate Paris Aligned).

- Les fonds immobiliers (SCPI vertes ISR, Article 8-9, solidaires Finansol et/ou à fonds de partage).

- L’investissement atypique (comme les groupements forestiers d’investissement : GFI).

Les produit de taux verts

Vous pouvez notamment investir dans deux types de produits de taux verts : le fonds en euros vert et les livrets réglementés.

Les livrets réglementés : livret A solidaire et livret LDDS

Pour vous constituer une épargne de précaution solidaire (6 à 12 mois de dépenses), il peut être intéressant d’ouvrir un livret A solidaire et un LDDS (livret de développement durable et solidaire) à la Banque Postale. Ainsi, avec ses livrets réglementés (labellisés Finansol), la Banque Postale abonde de 10 % vos intérêts versés. En contrepartie, vous devez partager au minimum 25 % des intérêts perçus.

Depuis le 1er juillet 2023, vous avez la possibilité de dissocier votre compte courant et vos livrets réglementés. C’est pourquoi, vous pouvez désormais garder vos comptes courants dans une autre banque en ligne aux frais plus compétitifs (comme Boursorama ou Fortuneo).

Pour tous les livrets LDDS, depuis 2020 (décret n° 2020-659 du 30 mai 2020), vous pouvez faire un don à une entreprise solidaire (acteur de l’économie sociale et solidaire : ESS). Et ce, directement depuis votre livret LDDS ou livret A solidaire (le livret A doit lui être solidaire pour faire un don). En pratique, vous devez choisir parmi au moins 10 acteurs solidaires déterminés par la banque.

Note : vos dons ouvrent le droit à une réduction d’impôt sur le revenu égale à 66 % ou 75 % (selon les associations choisies) dans la limite de 20 % de votre revenu imposable (article 200 du Code général des impôts).

Le fonds euros verts

Sur l’assurance vie en ligne dénommée Linxea Spirit 2, vous pouvez investir sur le premier fonds en euros vert “Euro Objectif Climat”. Et pour cause, ce fonds en euros nouvelle génération est investi en majorité sur des obligations réputées sûres (investment grade) et vertes.

Ainsi, ce fonds en euro est classé article 9 (objectif d’investissement durable). De plus, les secteurs sensibles sont exclus (tabac, charbon, hydrocarbures, etc.) et les critères ESG (environnement, social, gouvernance) sont intégrés.

L’immobilier solidaire performant

Vous pouvez trouver deux sortes de fonds immobiliers (SCPI, SCI, OPCI) solidaires performants :

- les SCPI solidaires (labellisées Finansol).

- les SCPI solidaires à fonds de partage commun (non labellisées Finansol).

En pratique, la plupart des fonds immobiliers sont des SCPI (comment choisir ses SCPI ?). Pour rappel, les Sociétés Civiles de Placement Immobilier (SCPI) permettent d’investir dans un parc immobilier diversifié et de recevoir un loyer sans subir les contraintes du propriétaire bailleur (travaux, gestion locative… à charge de la société de gestion).

Vous pouvez investir dans des SCPI en direct ou à travers des unités de compte de SCPI en assurance vie ou PER.

Les 4 fonds immobiliers solidaires labellisés Finansol

Les fonds immobiliers solidaires (labellisés Finansol) doivent investir au minimum 5 % de leur capital dans des entreprises solidaires.

| Nom du fonds immobilier (ISIN) | Disponible sur Linxea Spirit PER et l’assurance vie Linxea Spirit 2 |

|---|---|

| SC Pierre Impact (FR0014009XS9) | ✅ |

| SC Novaxia VISTA (FR001400BUH0) | ✅ |

| SCI Novaxia R (FR0014002KE1) | ✅ |

| SCI Iroko Next (FR001400CVY1) | ❌ |

Fonctionnement des SCPI solidaires à fonds de partage

Les SCPI solidaires à fonds de partage ne sont pas labellisées Finansol car leur capital n’est pas investi dans des entreprises solidaires. Elles rétribuent deux types de dons :

- directement via l’investisseur (souvent loyers perçus versés sous forme de dons) ou ;

- indirectement via la société de gestion (généralement en % de l’encours de collecte ou des frais de gestion).

À titre d’illustration, entre 2022 et 2023, grâce à son fonds de partage, la SCPI Pierval Santé a versé plus de 275 000 € de dons au profit de la recherche médicale (au travers l’Institut du Cerveau et de la Moelle épinière). Et ce, en partie grâce au partage des frais de collecte (0,01 % sur les encours collectés).

Fiscalement, pour les SCPI solidaires, nous vous conseillons d’opter pour les dons indirects via la société de gestion plutôt que les dons directs avec vos loyers.

Toutefois, hors SCPI solidaires, vous pouvez donner vos gains en direct sans fiscalité grâce au livret A solidaire et LDDS. Vous bénéficiez alors de la réduction d’impôt sur le revenu de 66 % ou 75 % qui s’applique sur le montant des dons : de vos intérêts (pour vos livrets) et/ou de vos loyers (pour vos SCPI).

Note : par exemple, vous êtes en TMI à 30 % et vous décidez de verser 250 € de revenus fonciers (gains) de SCPI à fonds de partage, alors vous serez imposé à 47,2 %, avec les 17,2 % de prélèvements sociaux, soit 118 €. Tandis que vous n’êtes pas imposé sur un livret réglementé. Cerise sur le gâteau, avec ce placement solidaire, la Banque Postale abonde 25 € (soit 10 % de vos intérêts versés de livret A solidaire et LDDS).

Tableau comparatif des 6 SCPI à fonds de partage

Voici notre tableau comparatif des 6 SCPI à fonds de partage :

| Nom de la SCPI | Labellisée investissement socialement responsable (ISR) | ARTICLE SFDR (règlement Européen) | Dons indirects | Dons directs (à éviter) | Disponible sur Linxea Spirit PER/l’assurance vie Linxea Spirit 2 |

|---|---|---|---|---|---|

| Cristal Life | ✅ | 8 | ✅ | ❌ | ❌ |

| Cristal Rente | ❌ | 8 | ✅ | ❌ | ❌ |

| Pierval Santé | ✅ | 8 | ✅ | ❌ | ✅ |

| Primovie | ✅ | 9 | ✅ | ❌ | ✅ |

| Alta Convictions | ❌ | 8 | ✅ | ✅(possible mais à éviter). | ❌ |

| Cœur d’Avenir | ❌ | 6 | ✅ | ✅(possible mais à éviter). | ❌ |

Les ETF verts et solidaires performants

Comme nous l’avons détaillé dans l’article dédié aux meilleures assurances vie vertes (ISR), vous pouvez investir dans deux types d’ETF Monde verts :

- Les ETF Monde labellisés ISR comme Amundi MSCI World SRI Climate Net Zero Ambition (IE000Y77LGG9).

- Les ETF Monde suivant l’indice Climate Paris Aligned (réchauffement climatique limité à 2 degrés) comme Amundi MSCI World Climate Net Zero Ambition PAB (IE000CL68Z69).

Note : grâce à la gestion conseillée Prosper Conseil en assurance vie luxembourgeoise, vous pouvez bénéficier de nos conseils et investir sur les meilleurs placements verts grâce à un choix illimité d’ETF (assurance vie en France vs Luxembourg : comparatif).

Un exemple d’actif atypique vert : les GFI

Les GFI (groupements forestiers d’investissement) sont des actifs exotiques/atypiques (maximum 5 à 10 % de votre patrimoine). De nombreux GFI de France Valley (société de gestion) sont labellisés Greenfin.

C’est le placement solidaire et responsable par excellence. Puisque, grâce à la photosynthèse, les arbres absorbent du CO2 et rejettent de l’oxygène.

Les avantages majeurs des GFI (sous conditions) sont que :

- leur valeur est décorrélée des fonds actions et immobiliers ;

- vous bénéficiez d’une réduction d’impôt de 18 % sur la somme investie (idéal si vous avez déjà utilisé le plafond du PER) ;

- les GFI ne sont pas imposables à l’IFI.

L’épargne salariale solidaire

L’épargne salariale solidaire représente 60 % de l’épargne solidaire totale. Malheureusement, la plupart des placements verts et solidaires proposés en épargne salariale sont médiocres (frais élevés et performances décevantes). Alors, quelles décisions prendre ?

Retirer ou investir ses primes d’épargne salariale solidaire ?

Si vous avez la chance de bénéficier d’une épargne salariale, alors vous devez l’intégrer dans votre stratégie patrimoniale globale. Et ce, soit en (1) retirant vos primes, ou bien (2) en les investissant sur votre plan d’épargne salariale : Plan d’Épargne Entreprise (PEE) et/ou Plan d’Épargne Retraite d’Entreprise Collectif (PERECO).

Vous êtes peu imposé (tranche marginale d’imposition inférieure à 30 %) et votre employeur ne verse pas d’abondement ? Nous vous conseillons de retirer vos primes (et de les investir notamment sur les meilleures assurances vie et/ou les meilleurs PEA). Sinon, en TMI 30 % et plus et/ou si votre employeur vous verse un abondement généreux, il vaut mieux investir vos primes sur votre plan d’épargne salariale.

Hors abondement et hors défiscalisation, la plupart des placements en épargne salariale sont peu avantageux. Cela s’explique par le fait que les pôles ressources humaines (RH) ou les dirigeants d’entreprise sont rarement avisés en matière d’investissement. En outre, les gestionnaires d’épargne salariale vous orientent souvent vers des fonds actions chargés en frais plutôt que fonds à frais réduits tels que des exchange-traded funds (ETF).

Note : les meilleurs placements solidaires ont des qualités supplémentaires par rapport aux placements solidaires lambda. En effet, en plus de répondre au critère extra-financier (label), les meilleurs placements solidaires répondent mieux aux 4 critères de choix d’investissement.

Verser sur le PEE ou sur le PERECO ?

Nous vous conseillons de privilégier les versements sur le PEE plutôt que sur le PERECO. En effet, le PEE est plus liquide que le PERECO pour 2 raisons :

- Vous pouvez débloquer les fonds placés sur le PEE après 5 ans ou si vous quittez votre entreprise. Tandis que le PERECO est bloqué jusqu’à la retraite.

- Vous avez 2 fois plus de motifs de sortie anticipée sur le PEE que sur le PERECO. Toutefois, l’achat ou la construction de la résidence principale est valide pour le PEE et le PERECO.

Note : maigre consolation, vous pouvez transférer votre PERECO une fois tous les 3 ans sur un plan d’épargne retraite (PER) plus performant. Comme Linxea Spirit PER qui dispose d’un large choix d’investissement avec des ETF, des frais de gestion annuels sur unités de compte au plus bas à 0,50 % et d’aucun frais sur versement.

Cas client d’une allocation d’actifs sur les meilleurs placements solidaires / ISR

Voici le cas de notre cliente Marie.

La situation de Marie

Marie, 54 ans, est divorcée avec 3 enfants. Elle gagne 4 000 euros net par mois, sa tranche marginale d’imposition (TMI) est de 30 %. Son seul patrimoine est sa résidence principale sur laquelle elle a un crédit en cours (pas de capacité d’emprunt).

Elle vient d’hériter de 350 000 euros de liquidités (comment placer l’argent d’un héritage ou d’une succession ?). Marie souhaite investir ses liquidités dans des placements solidaires et verts qui respectent son profil de risque équilibré (4 sur 7 sur l’échelle de risque SRRI) et ses 5 objectifs sur le court, moyen et long terme.

Les solutions préconisées pour que Marie atteigne ses objectifs de vie

Voici nos solutions préconisées pour Marie.

| Ses 5 objectifs de vie | Horizon de temps | Les solution préconisées |

|---|---|---|

| Se constituer une épargne de précaution en cas d’imprévu tout en donnant à des associations | Court terme | Remplir ses livrets réglementés solidaires A (22 950 € maximum) et LDDS (12 000 € maximum) chez la Banque Postale (capital garanti et liquidité immédiate). |

| Investir sur des fonds verts pour préparer financièrement sa retraite d’ici une dizaine d’années | Long terme | D’une part, investir sur deux assurances vie. D’un côté, Linxea Spirit 2 pour : le fonds euros vert, l’ETF World ISR, et les SCPI vertes. De l’autre côté, Lucya Cardif pour l’ETF World Paris Climate Aligned. D’autre part, investir sur le contrat Linxea Spirit PER pour l’ETF World ISR et les SCPI vertes. |

| Obtenir des revenus complémentaires | Long terme | Placer une bonne partie de son capital dans des fonds immobiliers et actions verts qui protègent son patrimoine de l’inflation. |

| Transmettre son patrimoine à ses 3 enfants | Long terme | Rédiger des clauses bénéficiaires d’assurance vie et de PER pour transmettre son patrimoine sans frais de succession (« hors succession ») à ses 3 enfants (152 500 € d’abattement par binôme souscripteur bénéficiaire). Cet abattement s’applique dans deux cas. D’un côté, en cas de décès avant 70 ans pour le PER. De l’autre côté, en cas de versement avant 70 ans pour l’assurance vie. |

| Optimiser ses impôts | Court, moyen et long terme | Marie utilisera les 3 stratégies d’optimisation fiscale. Premièrement, pour avoir des revenus du patrimoine exonérés d’impôt sur le revenu (IR) , elle va investir en assurance vie. Deuxièmement, pour obtenir une déduction de ses revenus imposables sur la somme investie, elle va réduire ses impôts avec le PER individuel tout en préparant sa retraite. En effet, le PER est avantageux à partir d’un TMI de 30 %. Troisièmement, pour bénéficier de la réduction d’IR (en % sur sa somme investie) Marie pourra investir dans des GFI. |

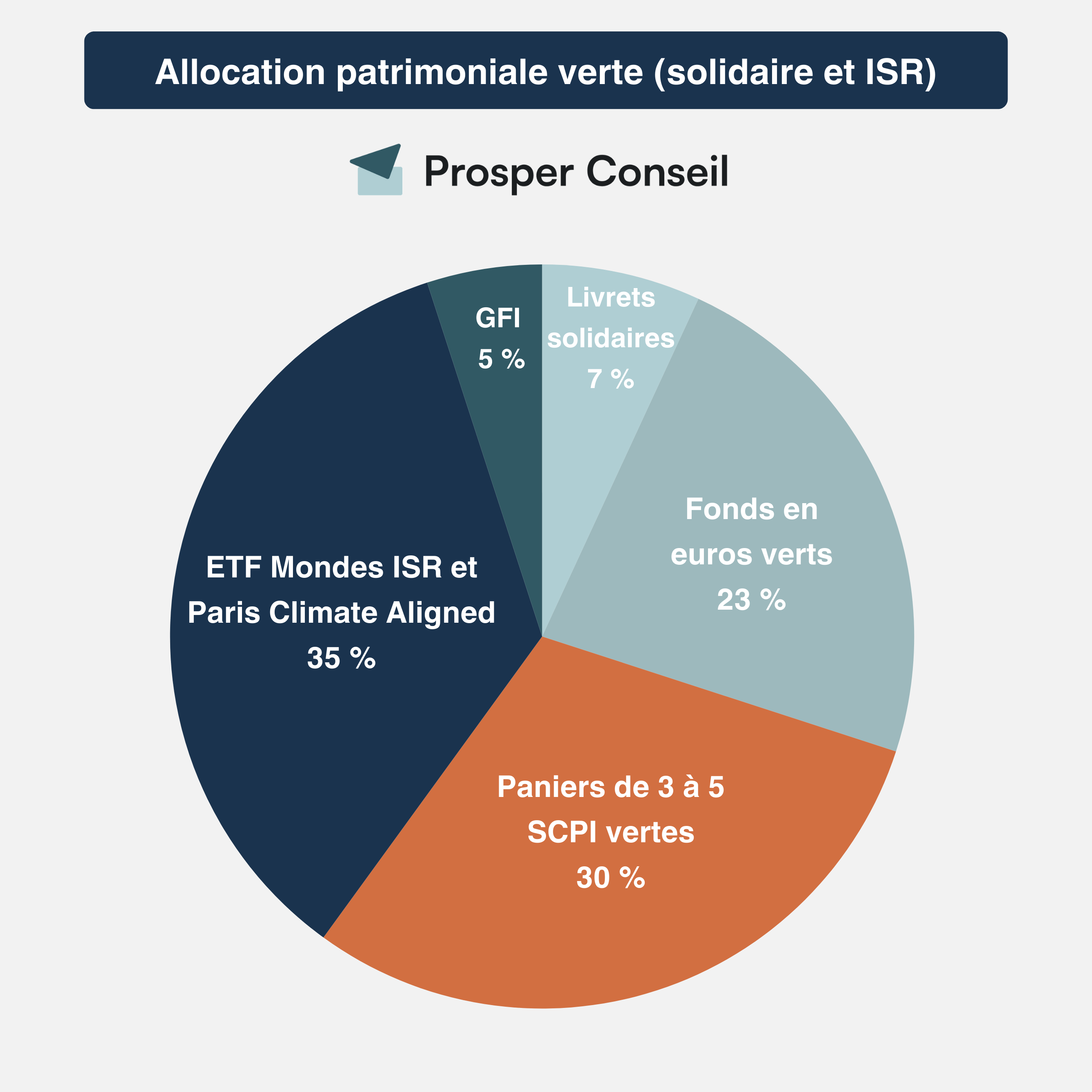

L’allocation d’actifs verte (solidaires et ISR) de Marie

Voici le résultat sous la forme d’un camembert représentant l’allocation d’actifs équilibrée de Marie, avec un patrimoine diversifié sur les 4 classes d’actifs et les meilleurs placements solidaires :

Construire une allocation solidaire et responsable sur mesure avec la gestion conseillée Prosper Conseil

Comme avec notre cliente Marie, nous pouvons vous conseiller une allocation patrimoniale solidaire et responsable sur mesure en triant sur le volet les 2 000 fonds verts et solidaires (souvent labellisés ISR, Finansol, Greenfin et/ou « Article 8-9 »).

Avant de vous conseiller un fonds, nous étudions avec soin et attention le fonds sur la base de nos 5 critères. C’est-à-dire les 4 critères financiers (rendement, risque, liquidité, effort de gestion) et le critère extra-financier (critères ESG).

Dans notre allocation patrimoniale conseillée selon vos objectifs de vie sur le court, moyen et long terme, nous définissons le contenu (placement classique ou vert) et le contenant (assurance vie, PEA, PER, etc.). Notre conseil indépendant (au sens MIF2) porte sur les aspects financiers, fiscaux et civils de votre patrimoine.

Vous pouvez prendre rendez-vous avec votre conseiller Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Merci pour cet article. Finalement, il y a de nombreuses alternatives sécurisées à mon livret Nef qui me rapporte seulement 0,50 %. Pensez-vous vraiment que le nouveau fonds ‘Euro Objectif Climat’ de Linxea Spirit 2 offrira un excellent rendement couplé avec une réelle prise en compte des enjeux ESG ?

Merci pour votre retour. Le fonds « Euro Objectif Climat » est un tout nouveau fonds euro qui investit principalement dans des obligations vertes. Il finance des États et des entreprises engagés dans des projets verts contribuant à la transition énergétique et écologique (lutte contre le changement climatique).

Étant un placement frère du fonds euro classique « Nouvelle Génération » géré par l’assureur Spirica (filiale du Crédit Agricole), son rendement devrait être très similaire, tout en ajoutant une dimension ESG (environnementale, sociale et de gouvernance) importante. Finalement, le fonds euro objectif climat offre aujourd’hui le meilleur compromis entre rendement et engagement durable.