Meilleures alternatives aux fonds euros : avis, rendements et frais

De nombreuses raisons peuvent inciter à chercher une alternative aux fonds euros : frais, rendement, fiscalité, loi Sapin 2, inflation persistante et risque de taxation sur l’épargne dite “improductive”. Comment alors investir sans fonds euros ?

📌 Les meilleures alternatives aux fonds euros sont :

- Les livrets réglementés (Livret A, LDDS) : sans risques, disponibles à tout moment, mais avec un rendement en dessous de l’inflation (et toujours liés à l’État français).

- Les fonds monétaires (et certains fonds obligataires) accessibles en unités de compte dans les meilleures assurances vie, dans les meilleurs plans d’épargne en actions (PEA) ou encore dans les meilleurs comptes-titres ordinaires (CTO). L’argent est investi majoritairement dans des obligations d’entreprises et d’États européens.

- Les comptes à terme : sans risques, avec un rendement brut correct, mais dont l’épargne reste souvent bloquée pendant une durée définie.

💡 Note : le fonctionnement des fonds euros est unique car le fonds euro a un rendement supérieur à l’inflation sur la durée, un risque quasi nul (capital garanti) et une disponibilité permanente. Dites cela à un investisseur américain, il aura du mal à y croire ! Les fonds euros restent donc une chance pour sécuriser son épargne, à condition d’en comprendre la limite (ils dépendent étroitement de la santé financière de l’État français).

SOMMAIRE

- Quelles alternatives concrètes aux fonds euros ? Tableau comparatif

- Pourquoi chercher des alternatives aux fonds euros ?

- Comment investir sans fonds euros sans prendre plus de risque ?

- Exemple concret : une allocation prudente sans fonds euros

- Notre avis sur les alternatives aux fonds euros

Quelles alternatives concrètes aux fonds euros ? Tableau comparatif

Les alternatives aux fonds euros sont nombreuses, mais toutes ne se valent pas. Avant d’en choisir une, il faut comprendre leur logique : certaines visent la stabilité, d’autres la diversification ou encore la performance.

Panorama des alternatives aux fonds euros

📊 Pour bien appréhender les meilleures alternatives aux fonds euros, il faut replacer chaque solution dans une vision d’ensemble. Voici un aperçu global des rendements et risques observés sur longue période :

| Classes d’actifs | Performances annualisées | Risques – Volatilité annualisée | Liquidité |

|---|---|---|---|

| Fonds monétaires | €ster (taux sans risque) | ~ 1 % | ✅ Accessibles à tout moment |

| Fonds euros | 2 – 5 % | Garantis en capital | ✅ Accessibles en quelques jours |

| Fonds obligataires d’États « Investment Grade » (World Government Bond) | ~ 5 % | ~ 4 % | ✅ Accessibles à tout moment |

| Immobilier pierre-papier (SCPI) | ~ 5 % | ~ 5 % | ❌ Bloqué plusieurs mois en direct ✅ Accessible en quelques jours avec l’assurance vie |

| Or papier | ~ 5 % | ~ 15 % | ✅ Accessible à tout moment |

| Fonds actions | ~ 8 % | ~ 15 % | ✅ Accessibles à tout moment |

| Foncières cotées | ~ 7-9 % | ~ 18 % | ✅ Accessibles à tout moment |

| Fonds de private equity | ~ 12 % | Risque de perte en capital | ❌ Bloqués pendant plusieurs années |

| Crowdfunding | ~ 12 % | Risque de défaut | ❌ Bloqué pendant plusieurs années |

Données historiques (1989 – 2022).

Ce panorama rappelle qu’aucune alternative n’offre simultanément rendement élevé, capital garanti et liquidité parfaite. Chaque option répond à une logique de compromis : les solutions les plus sûres rapportent peu, alors que celles qui offrent de meilleurs gains exigent plus de temps d’investissement (pour supporter les fortes fluctuations à la hausse comme à la baisse).

💡 Note : l’enjeu dépend donc de votre objectif. Soit remplacer les fonds euros par un autre placement sans risque, soit accepter davantage de risque pour viser une meilleure performance à long terme.

Contexte : placements, enveloppes et courtiers

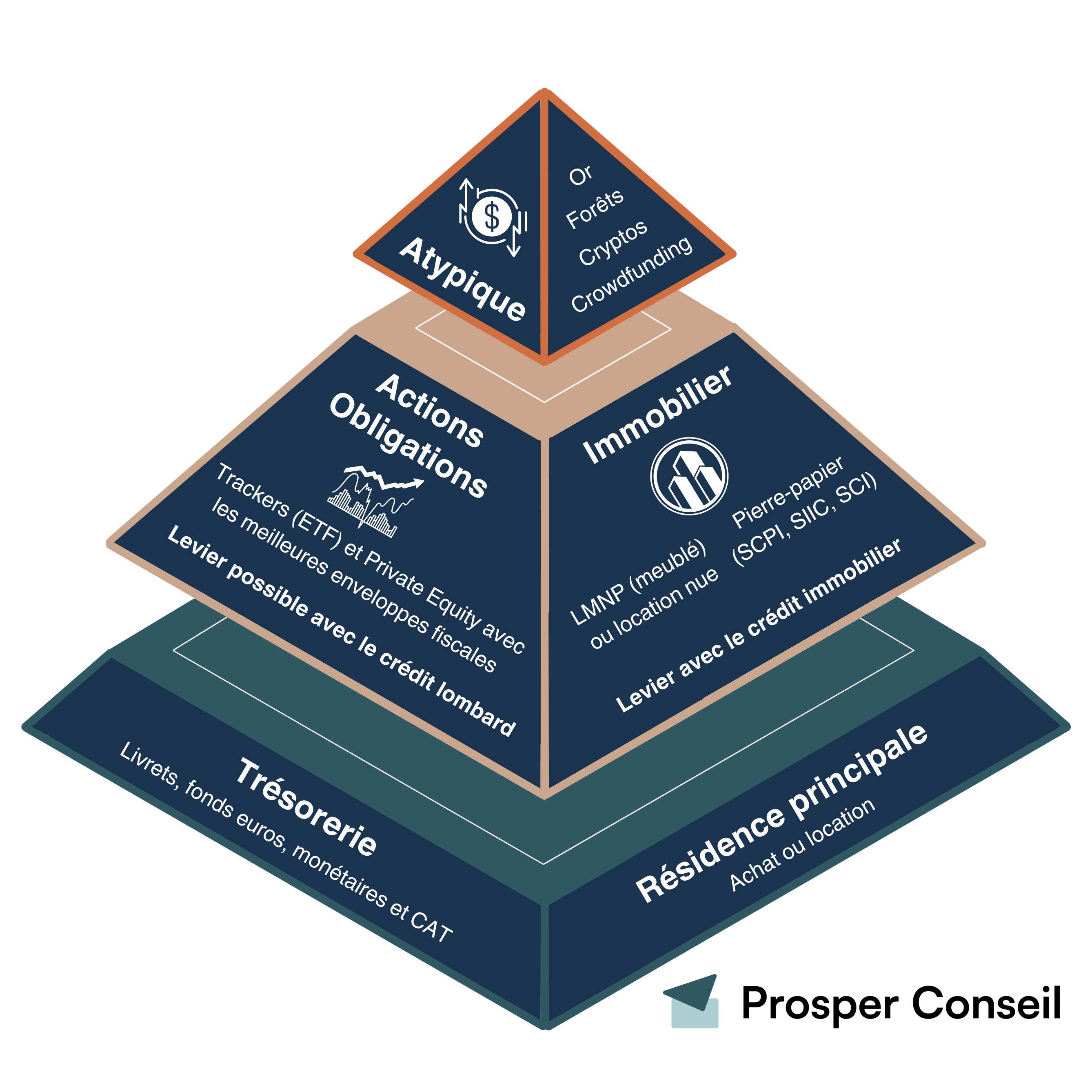

⚠️ Les alternatives aux fonds euros sont avant tout d’autres placements. Mais avant de les choisir, il faut aussi identifier la bonne enveloppe juridique et le bon intermédiaire. En pratique, tout choix patrimonial repose sur trois niveaux de décision indissociables :

- Le choix des placements (création de valeur) : actions à dividende, trackers (ETF), fonds “clean share”, SCPI sans frais d’entrée, private equity, or, bitcoin, etc.

- Le choix de l’enveloppe (cadre juridique et fiscal) : assurance vie luxembourgeoise, plan d’épargne retraite (PER), plan d’épargne en actions (PEA), compte-titres ordinaire (CTO), contrat de capitalisation, etc.

- Le choix du courtier ou de l’intermédiaire : avis sur Linxea, avis sur Assurancevie.com, avis Ramify, etc.

L’objectif n’est pas de trouver le remplaçant parfait au fonds euros, mais de combiner plusieurs placements complémentaires selon votre profil de risque, votre horizon d’investissement et votre besoin de liquidité. C’est l’architecture globale (et non un placement isolé) qui crée une stratégie patrimoniale durable.

Pourquoi chercher des alternatives aux fonds euros ?

📈 Les alternatives aux fonds euros séduisent de plus en plus d’épargnants désireux de préserver la sécurité de leur capital. Si le fonds euros conserve de réels atouts, son contexte a profondément changé : inflation persistante et dépendance accrue à la dette souveraine française.

Un risque de concentration sur la dette française

Les fonds euros sont gérés par des assureurs français. Ils sont majoritairement investis dans des obligations de l’État français, c’est-à-dire des prêts qu’émet l’État sur les marchés financiers afin de se financer chaque année. Cette structure explique la stabilité des fonds euros, mais aussi leur dépendance à la santé financière de la France et de la zone euro.

En cas de tensions sur les marchés obligataires ou sur la note souveraine française, les assureurs et leurs fonds euros peuvent être de plus en plus sous pression et revoir leur fonctionnement. D’où l’intérêt d’une diversification géographique et sectorielle vers d’autres devises ou investissements.

Un risque réglementaire : la loi Sapin 2

💰 Adoptée en 2016, la loi Sapin 2 confère au Haut Conseil de Stabilité Financière (HCSF) le pouvoir de bloquer temporairement les retraits et arbitrages des contrats d’assurance vie en cas de crise majeure. L’objectif : éviter des ventes massives d’obligations par les assureurs, qui pourraient fragiliser tout le système financier. Ce blocage, limité à six mois maximum, n’est ni une saisie ni une confiscation : c’est une mesure conservatoire exceptionnelle.

Le risque, bien que faible, concerne surtout les fonds euros, car ils sont directement adossés à des obligations d’État françaises. En cas de remontée brutale des taux, les assureurs pourraient subir des pertes s’ils devaient vendre ces obligations pour rembourser les rachats. C’est ce scénario que la loi Sapin 2 vise à prévenir.

➡️ Pour en savoir plus, consultez notre article : Loi Sapin 2 et assurance vie : l’État peut-il imposer un blocage ?

L’émergence d’un risque fiscal sur l’épargne jugée improductive

Plusieurs propositions fiscales ont, au fil des années, envisagé d’élargir l’Impôt sur la fortune immobilière (IFI) à l’épargne dite « improductive », c’est-à-dire peu investie dans l’économie réelle. Dans ce cadre, les fonds euros pourraient être inclus, tandis que les unités de compte en seraient exclus.

Si cette idée n’a jamais été appliquée, elle rappelle qu’en matière de placements, la meilleure défense reste la diversification. Anticiper ce risque consiste à privilégier une allocation équilibrée, alliant sécurité, performance et participation à l’économie réelle.

Comment investir sans fonds euros sans prendre plus de risque ?

Investir sans fonds euros ne signifie pas forcément s’exposer à davantage de risques (l’objectif peut être de préserver un profil défensif).

Les livrets réglementés

Les livrets réglementés (Livret A, LDDS, LEP, Livret Jeune) constituent les placements sans risque par excellence. Leurs taux sont fixés par l’État et leurs intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

| Livrets réglementés | Taux net | Plafond | Conditions |

|---|---|---|---|

| Livret A | 1,5 % | 22 950 € | Aucune condition de revenus. Un seul Livret A par personne. |

| LDDS | 1,5 % | 12 000 € | Être majeur et fiscalement domicilié en France. |

| LEP | 2,5 % | 10 000 € | Être fiscalement domicilié en France et respecter les plafonds de revenu fiscal de référence. |

| Livret jeune | Au moins 1,5 % | 1 600 € | Avoir entre 12 et 25 ans et résider habituellement en France. |

Ces livrets garantissent le capital et offrent une liquidité immédiate. Cependant, ils restent directement adossés à la dette et à la politique monétaire de l’État français (ce qui ne permet pas une véritable diversification du risque souverain).

💡 Note : un même épargnant ne peut détenir qu’un seul livret de chaque type (par exemple, un seul Livret A).

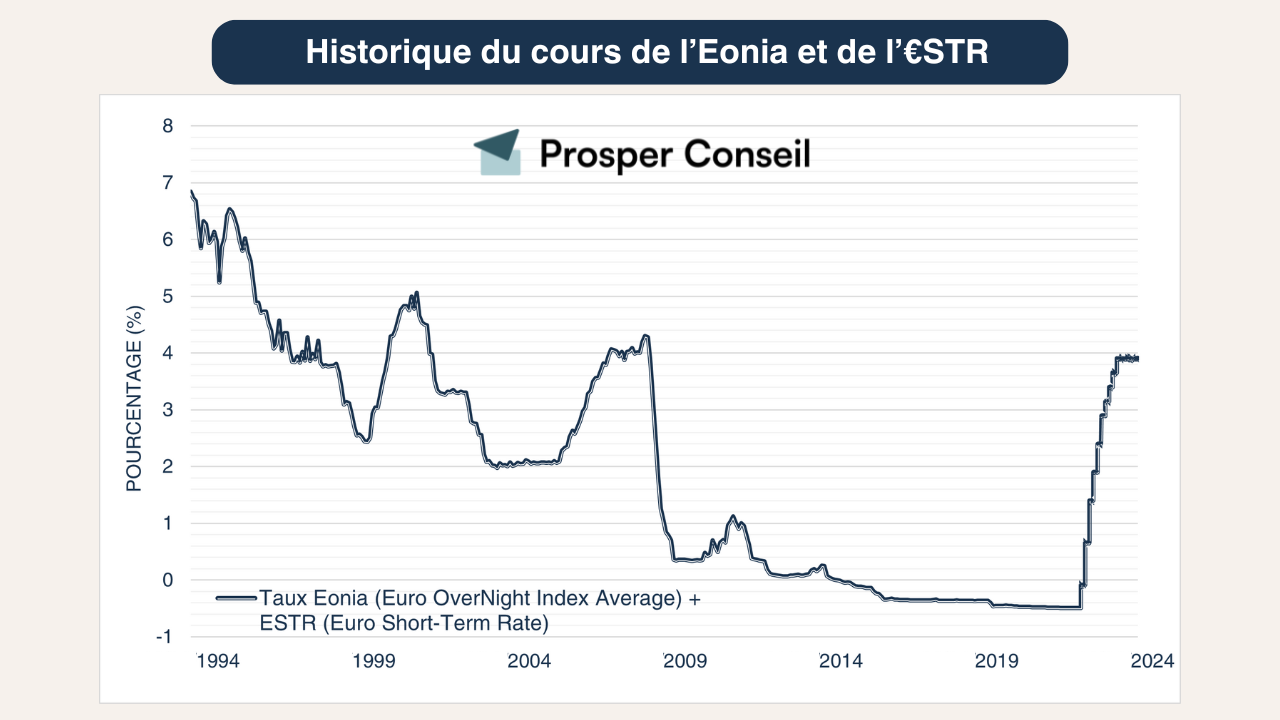

Les fonds monétaires

Les fonds monétaires figurent parmi les alternatives les plus prudentes aux fonds euros. Investis dans des titres de créance de très court terme (États et/ou entreprises d’Europe), ils visent pour la plupart à reproduire le taux interbancaire européen (€STR).

Comparés à des fonds obligataires classiques, ils offrent des rendements plus modestes, mais une stabilité quasi parfaite. Les fonds monétaires conviennent donc parfaitement pour stationner temporairement une trésorerie ou sécuriser une partie du portefeuille.

Les comptes à terme (CAT)

Assurance vie ou compte à terme ? Les comptes à terme constituent une autre solution sans risque pour placer une épargne excédentaire. Le principe est simple : vous confiez une somme à la banque pour une durée fixe (de 6 mois à 3 ans) en échange d’un rendement connu à l’avance. En revanche, tout retrait anticipé entraîne la clôture du contrat et la perte partielle des intérêts.

Leur rendement brut est souvent attractif, mais la fiscalité et le blocage temporaire des fonds les rendent moins intéressants que les livrets réglementés pour gérer une épargne de court terme. Ils peuvent néanmoins compléter efficacement une stratégie prudente diversifiée.

Exemple concret : une allocation prudente sans fonds euros

👤 Imaginons François, 45 ans, épargnant prudent mais lucide :

- Il est chef d’entreprise, possède plusieurs sociétés opérationnelles et une holding patrimoniale. Avec ses sociétés, il investit dans les meilleurs placements de trésorerie d’entreprise.

- À titre personnel, il investit aussi majoritairement en fonds euro dans ses deux assurances vie depuis dix ans. Il aimerait toutefois mieux diversifier ses investissements pour ne plus déprendre quasi exclusivement des fonds euros.

François choisit alors de basculer l’une de ses assurances vie 100 % en unités de compte. Sachant qu’il peut avoir besoin de cet argent à court terme, il aimerait que l’allocation reste prudente :

| Unités de compte | Poids | Objectif |

|---|---|---|

| Fonds monétaire | 50 % | Stabilité et liquidité, rendement proche du taux €STR |

| Fonds obligataires d’États « Investment Grade » | 20 % | Portage prudent, visibilité sur le rendement à moyen terme |

| SCPI sans frais d’entrée | 10 % | Revenus potentiels réguliers, diversification immobilière |

| Fonds actions (ETF MSCI World) | 10 % | Améliore le rapport rendement-risque de l’allocation |

| Or papier | 10 % | Couverture partielle contre l’inflation et les chocs de marché |

Cette allocation vise à recréer la stabilité du fonds euros sans dépendre de la dette d’État française. Ainsi, investir sans fonds euros ne revient pas à prendre plus de risques, mais à repenser la structure des investissements.

Notre avis sur les alternatives aux fonds euros

🧭 Les fonds euros gardent leur place dans une allocation patrimoniale équilibrée. Ils restent un placement unique au monde par leur stabilité, leur garantie en capital et leur liquidité. Mais leur faible rendement et leur forte dépendance à la France peuvent aujourd’hui amener à explorer d’autres pistes.

L’enjeu n’est pas de totalement remplacer les fonds euros, mais de les compléter intelligemment pour mieux répartir le risque et les sources de performance. Par exemple, avec des fonds monétaires et obligataires cotés, mais aussi de la dette privée non cotée.

En définitive, le bon équilibre consiste à diversifier sans dogmatisme. C’est cette approche nuancée, patiente et lucide qui permettra de traverser les cycles économiques sans compromettre la sérénité de son épargne.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour,

Bien que le fonds euros soit le placement idéal pour une épargne sécurisée, dans une gestion active de son patrimoine – soit seul, soit aidé d’un conseiller en gestion de patrimoine – il est un pilier, un incontournable dans la stratégie. Sont utilisés les autres alternatives/placements (uc) pour booster le capital quand se présentent des opportunités avant de se replier sur le fonds euros le moment venu.

L’expertise du conseiller prend toute sa place, dans la mesure où il sait lire les indicateurs économiques et financiers, à moins d’être soi-même initié.

Merci pour vos articles.