Investir en dollars américains : devise US, actions, ETF

Plus qu’une simple devise, le dollar américain (USD) domine la scène internationale en tant que monnaie mondiale de référence. Il est incontournable sur les marchés financiers, dans les transactions internationales et les réserves des banques centrales. Dans ce contexte, investir en dollars s’avère souvent être une stratégie inéluctable.

💵 Toutefois, ce statut de pierre angulaire de l’économie ne se maintient pas sans accroc. La dépendance mondiale au billet vert constitue une problématique croissante pour de nombreux pays.

En tête de ce mouvement, le bloc des BRICS+ mène un processus de dédollarisation visant à réduire l’influence du dollar américain. Parallèlement, la montée en puissance des cryptomonnaies, comme le bitcoin, soulève des questions sur l’avenir du dollar en tant que devise pivot de l’économie mondiale.

Paradoxalement, en dépit de ces initiatives, le dollar conserve son statut de valeur refuge. En période d’incertitudes économiques et géopolitiques, il continue d’attirer les investisseurs du monde entier.

📌 Pour investir en dollars, trois options s’offrent à vous :

- Acheter des actions américaines et/ou des fonds d’actions américaines tels que le Amundi IS S&P 500 ETF C EUR, disponible dans les assurances vie Lucya Cardif et Linxea Spirit 2.

- Investir dans des fonds obligataires américains. Par exemple, le iShares $ Treasury Bond 7-10yr UCITS ETF USD (Acc) est disponible dans les comptes-titres ordinaires (CTO) Trade Republic, Saxo et Interactive Brokers (IBKR).

- Détenir des liquidités en dollars américains chez un courtier ou une banque qui propose un compte en devise USD. À cet égard, Interactive Brokers se distingue comme le meilleur courtier.

Compte tenu de ces éléments, il est naturel de s’interroger : faut-il acheter des dollars américains ?

SOMMAIRE

- Investir en dollars : pourquoi acheter des actifs en devise américaine ?

- Faut-il acheter des dollars américains ?

- Comment investir en dollars américains en bourse ? CTO, PEA et assurance vie

- Nos conseils avant d’investir en dollars américains

Investir en dollars : pourquoi acheter des actifs en devise américaine ?

🗽 L’hégémonie américaine constitue la principale force de traction derrière leur devise. Investir en dollar, la monnaie mondiale dominante, est logique pour bien diversifier votre patrimoine.

Profiter du statut de monnaie de réserve du dollar américain

La prédominance du dollar dans les réserves de change mondiales témoigne d’une confiance solide et durable dans la vigueur de l’économie américaine. Cette domination n’est pas le fruit du hasard, elle découle de la force des entreprises américaines, d’un environnement culturel et politique favorable, et de la résilience des États-Unis face aux crises financières, telles que celle des subprimes en 2008.

En outre, l’omniprésence du dollar américain dans les échanges internationaux garantit une demande continue sur les marchés. Il s’agit d’une monnaie vitale tant pour les entreprises que pour les États.

Diversifier ses investissements avec des actifs en dollars

Il est possible d’acheter directement des dollars américains sous forme physique (billets verts), ou via un compte en devises en ligne comme Revolut ou Interactive Brokers (IBKR). Cependant, il ne faut pas laisser cet argent dormir à long terme (nous ne vous recommandons pas de stocker des billets verts chez vous), mais l’investir pour protéger votre épargne de l’inflation.

🎯 Ainsi, il est préférable d’investir en bourse avec des actifs liés au dollar américain, tels que :

- Les fonds monétaires (Money Market Funds).

- Les fonds obligataires (Treasury Bond, Treasury Inflation-Protected Securities, etc.).

- Les fonds d’actions (S&P 500, NASDAQ-100, MSCI USA, etc.), grâce aux ETF présentés plus loin.

- ou encore des actions américaines en direct (Nvidia, Mastercard, Costco, Coca-Cola, etc.).

Investir en dollars américains avec des trackers (ETF)

Les premiers pas en investissement se font souvent par le biais de fonds d’investissement. Et pour les mieux conseillés d’entre vous, par le biais de trackers (ETF). Donc nombre d’investisseurs européens (€) sont déjà exposés au dollar américain à travers des ETF mondiaux.

Prenons l’exemple de l’Amundi MSCI World V ETF Acc EUR qui réplique l’indice MSCI World regroupant les 1550 plus grandes sociétés internationales. Cet ETF est composé à plus de 60 % de titres américains cotés en USD.

Donc investir dans cet ETF revient à investir en dollar, puisque vous êtes directement exposé aux fluctuations du dollar. Car la majorité des entreprises composant cet indice réalisent leurs transactions et versent leurs dividendes dans cette devise. Ce faisant, vous protégez votre portefeuille contre une éventuelle dépréciation de la monnaie unique (Euro). Il s’agit d’un scénario redouté par certains en raison de la fragilité économique de la zone euro et des pressions inflationnistes.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Faut-il acheter des dollars américains ?

🗺️ Le choix d’investir en dollars américains dépend de nombreux facteurs, notamment le contexte macroéconomique et votre profil d’investisseur.

L’analyse macroéconomique à court terme

À court terme, les analystes évaluent les marchés en étudiant le contexte macroéconomique des grands blocs (Amérique du Nord, Europe et pays émergents). Ils tiennent compte des tendances des indicateurs avancés de la croissance, tels que :

- Les indicateurs PMI (Purchasing Managers’ Index). Ils mesurent la performance des industries manufacturières et des services à travers des enquêtes auprès des dirigeants.

- La confiance du consommateur. Elle reflète la consommation future et donne une indication de la vigueur économique à venir.

- Les permis de construire. Ils permettent d’anticiper les performances futures de l’industrie de la construction et les tendances économiques associées.

📊 Les analystes évaluent également les tendances des indicateurs avancés d’inflation pour anticiper les pressions sur les prix, notamment :

- L’utilisation des capacités de production. Lorsque la capacité de production dépasse 85-90 %, cela signale une surchauffe de l’économie (facteur d’inflation).

- Les prix des matières premières, comme le pétrole brut, influencent les prix mondiaux dans tous les secteurs économiques.

D’autres facteurs incluent le taux de chômage, les tensions salariales, les politiques monétaires et les crises géopolitiques.

💡 Note : cependant, pour les investisseurs à long terme, ces analyses ne sont pas indispensables. En effet, bien que les analystes tentent de prédire l’avenir, personne ne peut anticiper avec certitude, et les erreurs sont fréquentes. De plus, si vous investissez sur le long terme, la décision d’investir en dollars américains dépend avant tout de votre profil d’investisseur : situation personnelle et professionnelle, objectifs, horizon de placement, patrimoine, revenus et dépenses.

Investir en dollars : pour quel profil d’investisseur ?

Si vous vivez dans un pays avec une devise instable (comme le réal brésilien, le rouble russe, la roupie indienne ou le peso argentin) détenir des devises stables (comme le dollar américain, l’euro, le franc suisse, le yen japonais ou la livre sterling) est essentiel, notamment si vous envisagez une expatriation.

💶 Par exemple, le réal brésilien a perdu près de 70 % de sa valeur par rapport à l’euro entre 2010 et 2020. Ainsi, si vous aviez accumulé tout votre capital en devise locale au Brésil, vous auriez subi une perte de 70 % au moment de votre expatriation en Europe. Détenir des actifs en euro et/ou en dollars permet ainsi de vous protéger contre les fluctuations de votre monnaie locale.

En revanche, si vous vivez dans un pays avec une devise forte comme l’euro, l’intérêt principal d’investir en dollars réside dans une stratégie de diversification des devises. Dans ce cas, se positionner sur des actifs financiers libellés en dollars, tels que des ETF actions ou obligations, peut suffire à améliorer le rapport rendement/risque de votre portefeuille.

💡 Note : si vous souhaitez bénéficier d’un accompagnement personnalisé pour diversifier votre patrimoine, n’hésitez pas à faire appel à la gestion conseillée Prosper Conseil.

Comment investir en dollars américains en bourse ? CTO, PEA et assurance vie

Ci-dessous, un tableau récapitulatif qui reprend les cinq principales manières d’investir en dollars américains avec une assurance vie et/ou un compte-titres ordinaire (CTO).

| Placements | Horizon d’investissement | Exemple concret | Courtiers recommandés |

|---|---|---|---|

| Devises USD (liquidités non-investies) | Court terme | Cash rémunéré (taux d’intérêt variable) | CTO Interactive Brokers (à partir de 10 000 $) |

| Fonds monétaires américains | Court terme | Lyxor Smart Overnight Return UCITS ETF C-USD | CTO Interactive Brokers CTO Trade Republic CTO Saxo |

| Fonds obligataires américains | Court/Moyen/Long terme selon la maturité des obligations | Amundi US Treasury Bond Long Dated UCITS ETF | Assurance vie Linxea Avenir 2 CTO Interactive Brokers CTO Trade Republic CTO Saxo |

| Fonds actions américains (ETF) | Long terme | Amundi S&P 500 UCITS ETF C EUR | Lucya Cardif et Linxea Spirit 2 (assurances vie) CTO Interactive Brokers CTO Trade Republic CTO Saxo |

| Actions américaines en direct (titres vifs) | Long terme | Tesla, Meta, Visa, Broadcom, JPMorgan Chase, UnitedHealth Group, Toll Brothers, etc. | Lucya Cardif et Linxea Spirit 2 (titres vifs en assurance vie) CTO Interactive Brokers CTO Trade Republic CTO Saxo |

En ce qui concerne le plan d’épargne en actions (PEA), seuls certains ETF éligibles au PEA vous permettent d’être exposé au dollar américain. Par exemple, le BNP Paribas Easy S&P 500 UCITS ETF EUR.

💡 Note : avec une assurance vie luxembourgeoise, vous avez accès sur demande (avec un code ISIN) à tous les ETF monétaires, obligataires et actions à partir de 125 000 €. Spécialistes dans ce domaine, nous vous proposons les meilleures assurances vie au Luxembourg avec des frais parmi les plus compétitifs. Contactez-nous dès aujourd’hui pour profiter des avantages des ETF en assurance vie luxembourgeoise, du triangle de sécurité et du crédit lombard.

Détenir des liquidités dans un compte en devises USD

Certains courtiers ou banques spécialisés proposent des comptes en devises étrangères où vous pouvez stocker vos liquidités. Les meilleurs d’entre eux le font contre rémunération.

Par exemple, Interactive Brokers propose un compte libellé en dollars américains (USD). Si le solde du compte dépasse 10 000 $, la part excédentaire est rémunérée. Conserver vos fonds sous forme de liquidités peut être une stratégie pertinente en attendant un investissement en USD ou comme alternative à un fonds monétaire.

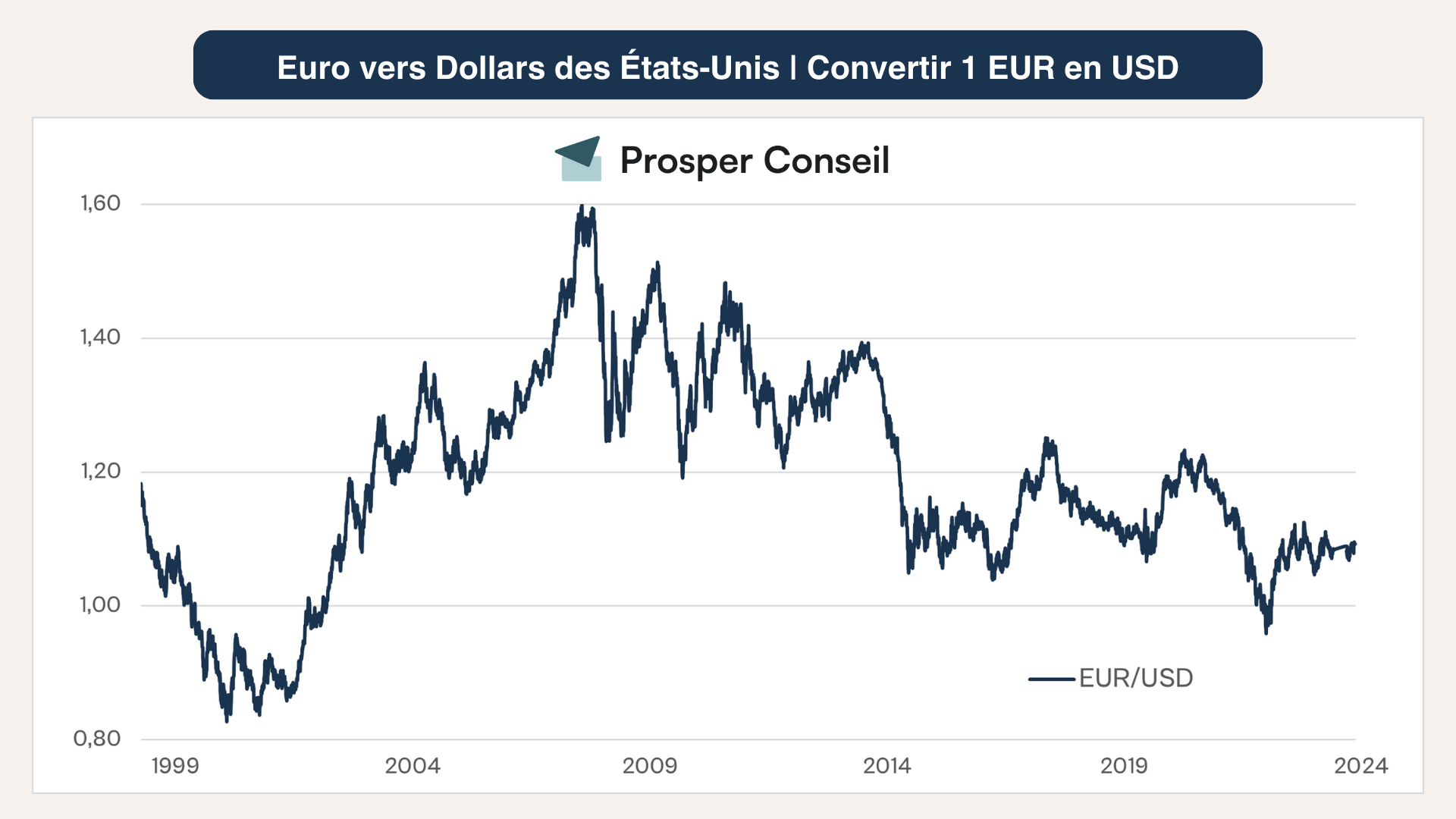

⚠️ Attention aux frais de conversion et au risque de change. Chaque transaction implique une conversion entre l’euro et le dollar et engendre des frais qui peuvent s’accumuler. De plus, vous êtes exposé aux fluctuations du cours EUR/USD (si vous êtes un investisseur €uro). Chez Interactive Brokers les frais sont très faibles.

Investir dans les obligations américaines

Investir en dollar peut se faire aussi en investissant dans des obligations américaines. Pour rappel, les obligations sont des titres de créance émis par un gouvernement ou une entreprise, par lesquels l’investisseur prête de l’argent à l’émetteur des obligations, en échange du paiement d’intérêts réguliers (coupons) et du remboursement du capital à l’échéance. Pour les placements en obligations américaines :

- Sur l’une des meilleures assurances vie française : Linxea Avenir 2, vous retrouverez l’ETF Amundi US Treasury Bond Long Dated UCITS Dist.

- Sur les comptes-titres ordinaires, comme Trade Republic et Interactive Brokers, vous trouverez par exemple l’ETF iShares $ Treasury Bond 1-3yr UCITS Acc.

Par exemple, l’ETF Amundi US Treasury Bond Long Dated UCITS vise à refléter la performance des obligations du Trésor américain avec des maturités allant de 10 ans à plus de 25 ans.

💡 Note : il n’est pas possible d’investir directement dans des obligations américaines sans un numéro de sécurité sociale, une adresse et un compte bancaire aux États-Unis. Donc pour nous Français, nous investissons à travers les fonds d’investissements (notamment les ETF).

Quelques précisions sur le vocabulaire

Dans l’intitulé d’un ETF obligataire, les mentions 1-3Y, 3-7Y ou 7-10Y indiquent la durée moyenne des obligations sous-jacentes, exprimée en années. Cela fait référence à la maturité des obligations, c’est-à-dire la durée restant avant que l’émetteur ne rembourse le capital à l’investisseur.

Quant aux autres caractéristiques :

- Corporate Bonds et Government Bonds. Les Corporate Bonds sont des obligations émises par des entreprises pour financer leurs projets ou restructurer leurs dettes. Tandis que les Government Bonds sont émises par des gouvernements pour financer des dépenses publiques.

- High Yield et Investment Grade. Les obligations High Yield, ou à haut rendement, sont émises par des entreprises ou des États jugés plus risqués. Tandis que les obligations Investment Grade sont perçues comme plus sûres, car elles sont émises par des entités avec de meilleures notations financières. En général, les obligations High Yield offrent des rendements plus élevés pour compenser le risque accru.

- Distribuants (Dist) ou Capitalisants (Acc). Dans le cas des ETF distribuant, les intérêts générés par les actifs sous-jacents sont versés directement aux investisseurs. En revanche, les ETF capitalisants réinvestissent automatiquement ces intérêts (intérêts composés).

💡 Note : en particulier, dans le cadre d’un CTO (compte-titres ordinaire), les ETF capitalisants sont appréciés car ils permettent de différer la fiscalité sur les revenus (car ceux-ci ne sont pas immédiatement imposés). En assurance vie, ETF capitalisant ou distribuant peu importe, puisque la fiscalité est dans tous les cas très intéressante, uniquement déclenchée après un rachat (sortie) du contrat.

Investir dans les actions américaines

📈 Les États-Unis abritent les géants technologiques, industriels et financiers qui dominent les marchés internationaux : Apple, Google, Facebook, Tesla, Visa, etc. Vous pouvez investir dans ces actions via des fonds comme vu précédemment, ou en direct avec des titres vifs :

- Sur les meilleurs plans d’épargne en actions (PEA) comme ceux de Fortuneo ou Bourse Direct, vous trouverez des fonds exposés actions américaines, tels que l’Amundi PEA S&P 500 UCITS ETF A.

- Sur les meilleures assurances vie française, comme Lucya Cardif et Linxea Spirit 2, vous avez accès à des fonds comme l’ETF Amundi Nasdaq-100 II UCITS Acc et à des actions individuelles de grandes entreprises américaines (comme les GAFAM : Google (Alphabet), Apple, Facebook (Meta), Amazon et Microsoft).

- Sur les meilleurs comptes-titres ordinaires (CTO), tels que Saxo Banque et Interactive Brokers, vous avez un accès sans restriction à tous les ETF et actions individuelles américaines.

Pour une stratégie de diversification et une minimisation des frais, il est recommandé de privilégier les fonds indiciels (trackers – ETF) disponibles sur ces trois enveloppes.

💡 Note : si vous souhaitez combiner les avantages de l’assurance vie avec une large gamme de placements financiers accessibles comme dans un CTO, le FAS d’une assurance vie luxembourgeoise est une solution idéale. Faites appel à la gestion conseillée de Prosper Conseil pour en bénéficier.

Nos conseils avant d’investir en dollars américains

🧭 Investir en dollars doit s’intégrer de manière cohérente dans votre stratégie patrimoniale globale. Cela doit aussi correspondre à vos objectifs financiers à long terme.

L’investissement en dollars est particulièrement intéressant pour tirer parti des bonnes performances économiques des entreprises américaines. Une exposition aux actions américaines est donc incontournable si vous souhaitez bénéficier de la croissance du marché le plus dynamique au monde !

En revanche, l’exposition au marché obligataire américain est plus facultative. Sauf si vous avez des besoins spécifiques en USD, comme des dépenses courantes ou à venir en dollars (voyages, expatriation, achats hors zone euro, etc.).

Vous craignez les fluctuations des devises ? Optez pour des actifs hedged (couverts) pour atténuer le risque de change. Cependant, si vous investissez à long terme dans une devise forte comme l’euro, il n’est pas nécessaire de vous couvrir. Les fluctuations entre devises fortes tendent à s’équilibrer sur la durée.

Pour construire une stratégie d’investissement adaptée à vos besoins, vous pouvez contacter les conseillers en gestion de patrimoine Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour,

tout d’abord merci pour ce bel article.

Etant convaincu que le dollar aura sa suprématie encore 15 ans (j’ai d’ailleurs un bon % en ETF World, donc 70% US) , mais que le Yuan le concurrencera dans 15 ans (dédollarisation, poids des BRICS+ dans le PIB mondial, évolution des PIB, parité de pouvoir d’achat, indice du PMI, etc…merci Marc Touati pour les infos) (d’ailleurs qu’en pensez vous?), quelle sont vos suggestions d’investissement?

quelles sont les meilleurs options pour investir dans le yuan aujourd’hui, qui selon moi montera en flèche dans les 15 ans a venir? (le cours est faible donc gros potentiel de gain si reste dans ma croyance, et si je comprends bien?).

C’est la même chose que d’investir dans les pays émergents ou rien a voir?

Si j’ai cette croyance, c’est bien le bon moment d’investir dessus vu que le « cours » est bas? on est actuellement a 7 yuan pour 1 dollar.

Comment faire? 🙂

D’ailleurs, pensez-vous que peut être les USA auront une solution pour contrer tout cela?

Pardon, peut être que je confonds beaucoup de choses, mais je ne veux pas « louper le coche » de cette future ascension.

désolé pour toute ces questions, et merci d’avance pour votre aide.

Cordialement

Bonjour,

Personne n’a de boule de cristal, et les économistes ne travaillent pas sur une science exacte. En effet, la science économique est intrinsèquement politique, et les économistes ne sont souvent pas d’accord entre eux.

Cela se reflète dans les nombreux courants de pensée, du moins au plus favorable au libéralisme économique : les marxistes, les post-keynésiens, les nouveaux keynésiens et les nouveaux classiques (souvent liés aux partis politiques).

Par conséquent, en tant que particulier et investisseur, il est essentiel de garder un esprit critique lorsque vous écoutez les avis d’un économiste ou d’un autre. Ont-ils des choses à vous vendre ? Des formations ? Utilisent-ils la peur (comme le font souvent les médias) pour générer des vues et des revenus ? Vérifier et croiser ses sources est indispensable, tout comme prendre du recul.

En tant que cabinet de gestion de patrimoine au conseil indépendant, notre mission est d’être aussi objectifs que possible (nos clients paient pour cette indépendance). Nous pensons qu’il est primordial d’adopter une vision à long terme et de ne pas se laisser distraire par les petites lumières qui clignotent à court terme (sur lesquelles nous n’avons aucun contrôle).

Comme le dit la philosophie stoïcienne, « Ce qui dépend de nous, c’est notre jugement et nos actions, non les événements extérieurs« . Il est donc important de se concentrer sur ce que nous maîtrisons : une stratégie patrimoniale réfléchie et durable.

Les piliers d’un patrimoine solide (en plus de l’épargne de précaution, de la trésorerie et de la résidence principale) sont constitués d’actions, d’obligations et d’immobilier, avec un effet de levier maitrisé (s’enrichir en s’endettant) :

– Nous privilégions les actions américaines, européennes et japonaises.

– Nous favorisons les obligations européennes (ou mondiales, couvertes contre le risque de change).

– Nous privilégions l’immobilier locatif meublé en direct ou sous forme de pierre-papier via des SCPI françaises et/ou européennes.

En résumé, nous nous exposons peu aux marchés émergents (sauf exceptions, comme les obligations chinoises, mais couvertes en devises).

Vous pouvez consulter notre article « Investir 1 million d’euros » pour en savoir plus.