Assurance vie ou compte-titres : comment choisir ?

Faut-il choisir l’assurance vie ou le compte-titres ? Ou les deux ?

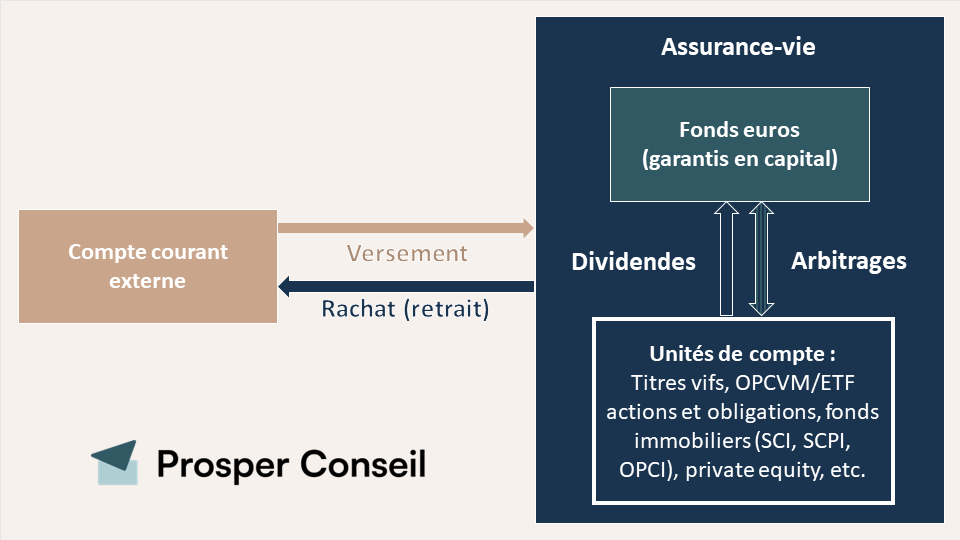

L’assurance vie est une enveloppe avec une fiscalité avantageuse qui permet d’investir dans des fonds en euros au capital garanti et des unités de compte, c’est-à-dire des fonds monétaires, obligataires, actions et immobiliers.

Tandis que le compte-titres ordinaire (CTO) est une enveloppe sans avantage fiscal mais qui possède un univers d’investissement très large sur les marchés financiers hors fonds euros (actions, obligations, matières premières, immobiliers et produits dérivés du monde entier).

📌 Que choisir entre l’assurance vie et le compte-titres ?

- En pratique, vous pouvez cumuler les avantages des deux enveloppes en ouvrant une assurance vie et un compte-titres.

- Cependant, nous choisissons l’assurance vie, car c’est l’enveloppe idéale pour optimiser votre fiscalité et votre succession, tout en garantissant un large univers d’investissement.

SOMMAIRE

- Choisir entre l’assurance vie ou le compte-titres

- L’univers d’investissement de l’assurance vie et du compte-titres

- Choisir l’assurance vie pour bénéficier d’une fiscalité plus avantageuse qu’avec le compte-titres

- L’assurance vie est un meilleur choix pour votre succession que le compte-titres

- Les frais de l’assurance vie et du CTO

- Dans quels cas choisir un compte-titres plutôt qu’une assurance vie ? L’avis de Prosper Conseil

Choisir entre l’assurance vie ou le compte-titres

Voici notre tableau de synthèse de l’assurance vie et du compte-titres :

| Assurance vie ou CTO | Assurance vie | Compte-titres ordinaire (CTO) |

|---|---|---|

| Disponibilité des fonds | ✅ L’argent n’est pas bloqué dans votre assurance vie. Les retraits sont possibles à tout moment. | ✅ L’argent n’est pas bloqué dans votre CTO. Les retraits sont possibles à tout moment. |

| Univers d’investissement | ✅ Selon le contrat d’assurance vie : – Fonds euros. – Unités de compte (fonds actions, immobilier (pierre-papier), fonds obligataires, etc.). | ✅ Actions du monde entier, obligations (dont des petites et moyennes capitalisations), obligations, fonds d’investissement, matières premières, produits dérivés, etc. |

| Frais | ❌ Dépendants du courtier. – Frais de gestion annuels de l’assureur (frais les plus compétitifs à 0,5 %) ; – Frais de gestion des fonds d’investissement ; – Frais de versement sur certains contrats médiocres. | ✅ Dépendants du courtier. Frais de : – Transaction variables selon le montant de l’ordre (frais proches de 0 € chez les meilleurs courtiers) ; – Gestion des fonds d’investissement ; – Droits de garde annuels sur certains CTO médiocres. |

| Condition d’ouverture | ✅ Possibilité d’avoir plusieurs contrats pour un même épargnant. Accessible aux mineurs. | ✅ Possibilité d’avoir plusieurs contrats pour un même épargnant. Accessible aux mineurs. |

| Fiscalité des retraits | ❌ Avant les 8 ans du contrat : Pas d’avantage fiscal : flat tax ou barème progressif de l’IR. ✅ Après les 8 ans du contrat : lors d’un retrait, les plus-values sont exonérées d’IR*. | ❌ Pas d’avantage fiscal : flat tax ou barème de l’impôt sur le revenu (IR). |

| Plafond de versement | ✅ Illimité | ✅ Illimité |

| Avantage transmission | ❌ Donation impossible. ✅ Possibilité de transmettre 152 500 € pour chaque bénéficiaire pour les versements effectués avant 70 ans. | ✅ Donation possible avec purge des plus-values. ❌ Aucun avantage à la succession. Les titres intègrent l’actif successoral. |

| Enveloppe capitalisante | ✅ | ❌ |

| Nombre de contrats | ✅ Illimité (transférable chez le même assureur) | ✅ Illimité (transférable entre les courtiers) |

* Dans la limite d’un abattement annuel de 4 600 € pour un célibataire et 9 200 € pour un couple marié ou pacsé.

L’assurance vie est une enveloppe capitalisante

La fiscalité de l’assurance vie se déclenche uniquement en cas de retrait. En effet, tant que votre argent « reste » dans votre assurance vie, vous n’êtes pas imposé.

Ainsi, il est possible d’arbitrer entre les différents placements (fonds en euros et unités de compte) sans passer par la case imposition.

En revanche, la fiscalité du compte-titres se fait « au fil de l’eau ». Concrètement, si vous recevez des dividendes d’actions ou des coupons d’obligations, alors vous serez taxé l’année où les gains sont obtenus.

💡 Note : le caractère capitalisant se retrouve aussi sur le plan d’épargne en actions (PEA), plan d’épargne retraite (PER), et le contrat de capitalisation.

L’univers d’investissement de l’assurance vie et du compte-titres

Notre tableau de synthèse de l’univers d’investissement entre une assurance vie et un compte-titres :

| Assurance vie ou CTO | Assurance vie | Compte-titres ordinaire |

|---|---|---|

| Fonds en euros | ✅ Oui | ❌ Non (mais possibilité d’une poche espèce rémunérée) |

| Fonds monétaires | ✅ Oui | ✅ Oui |

| Fonds obligataires | ✅ Oui | ✅ Oui |

| Immobilier | ✅ UC du contrat de l’assurance vie dont des fonds immobiliers pierre-papier (SCPI, OPCI, SCI) | ❌ Non (mais large choix d’immobilier en foncières cotées : SIIC/REITS) |

| Actions | ✅ UC du contrat de l’assurance vie (jusqu’à 1 000 titres vifs sur les meilleurs contrats et quelques centaines de fonds actions sélectionnés) | ✅ Choix quasiment illimité : actions en direct du monde entier, fonds actions et produits dérivés |

L’assurance vie

Combien rapporte l’assurance vie ? Avec quels placements ? L’assurance vie permet d’investir sur des fonds en euros et des unités de compte.

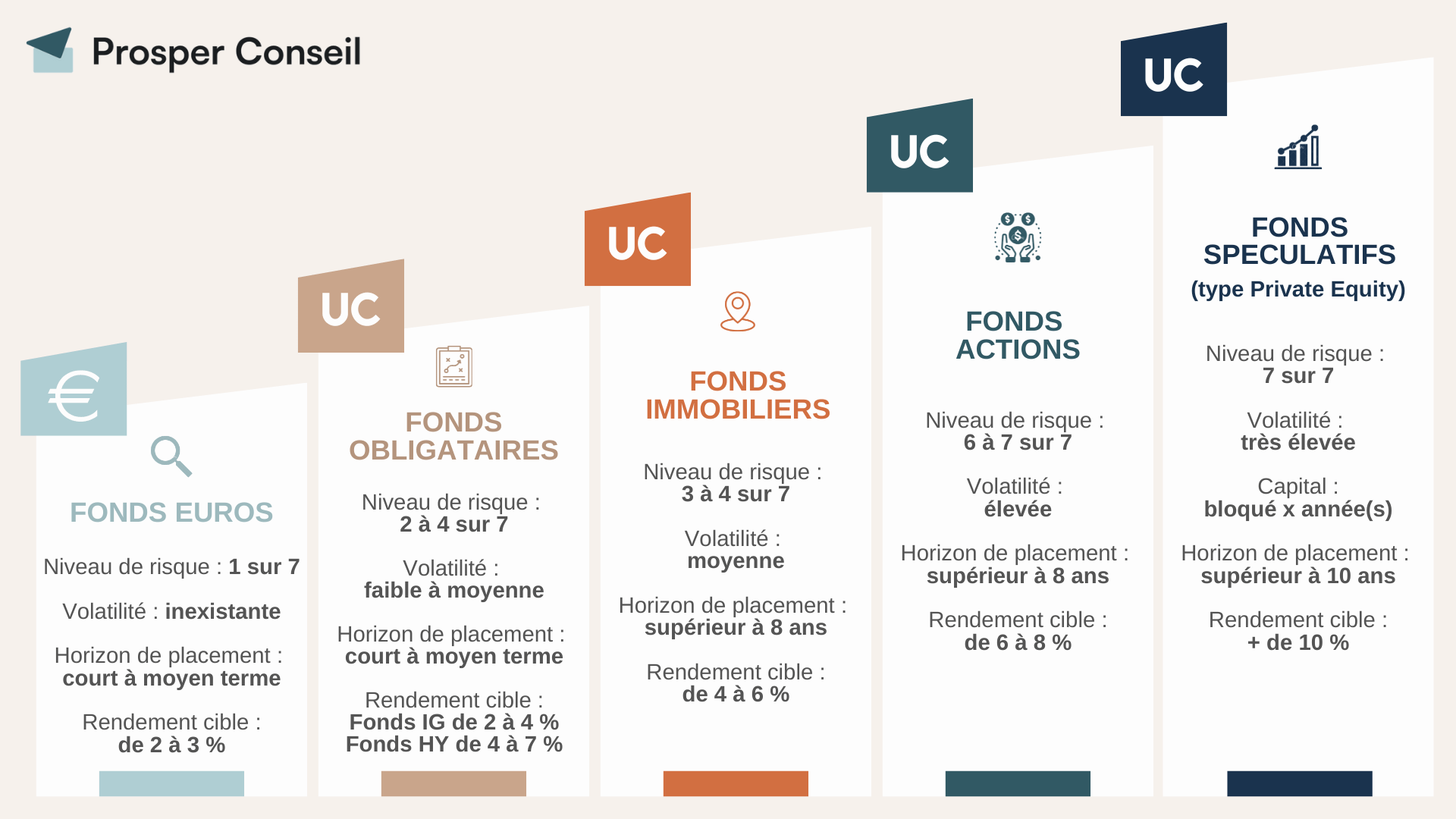

Le fonds en euros

En assurance vie, contrairement au compte-titres, vous avez accès au fonds en euros. Son rendement est faible, mais son capital est garanti et l’argent est disponible à tout moment.

Les fonds en euros sont majoritairement investis sur des obligations (dettes) d’entreprises et d’États européens jugées sûres.

En pratique, le fonds en euros peut vous servir à :

- épargner pour un projet à court ou moyen terme ;

- et sécuriser ou arbitrer vos gains issus de vos unités de compte (UC).

Les fonds immobiliers

Avec les unités de compte des meilleurs contrats d’assurance vie, il vous est possible d’investir sur des fonds immobiliers « pierre-papier » : OPCI, SCI et SCPI en assurance vie.

Dans les faits, les épargnants privilégient les SCPI.

Et pour cause, les sociétés civiles de placement immobilier (SCPI) permettent d’investir dans l’immobilier locatif, et de recevoir des loyers sans subir les contraintes du propriétaire bailleur (gestion locative, travaux, etc.).

Les fonds actions et obligations

Pour investir en bourse (actions et obligations) sur votre assurance vie, il est généralement recommandé d’investir en ETF. En sus, nous pouvons aussi sélectionner des fonds actifs qui tirent leur épingle du jeu.

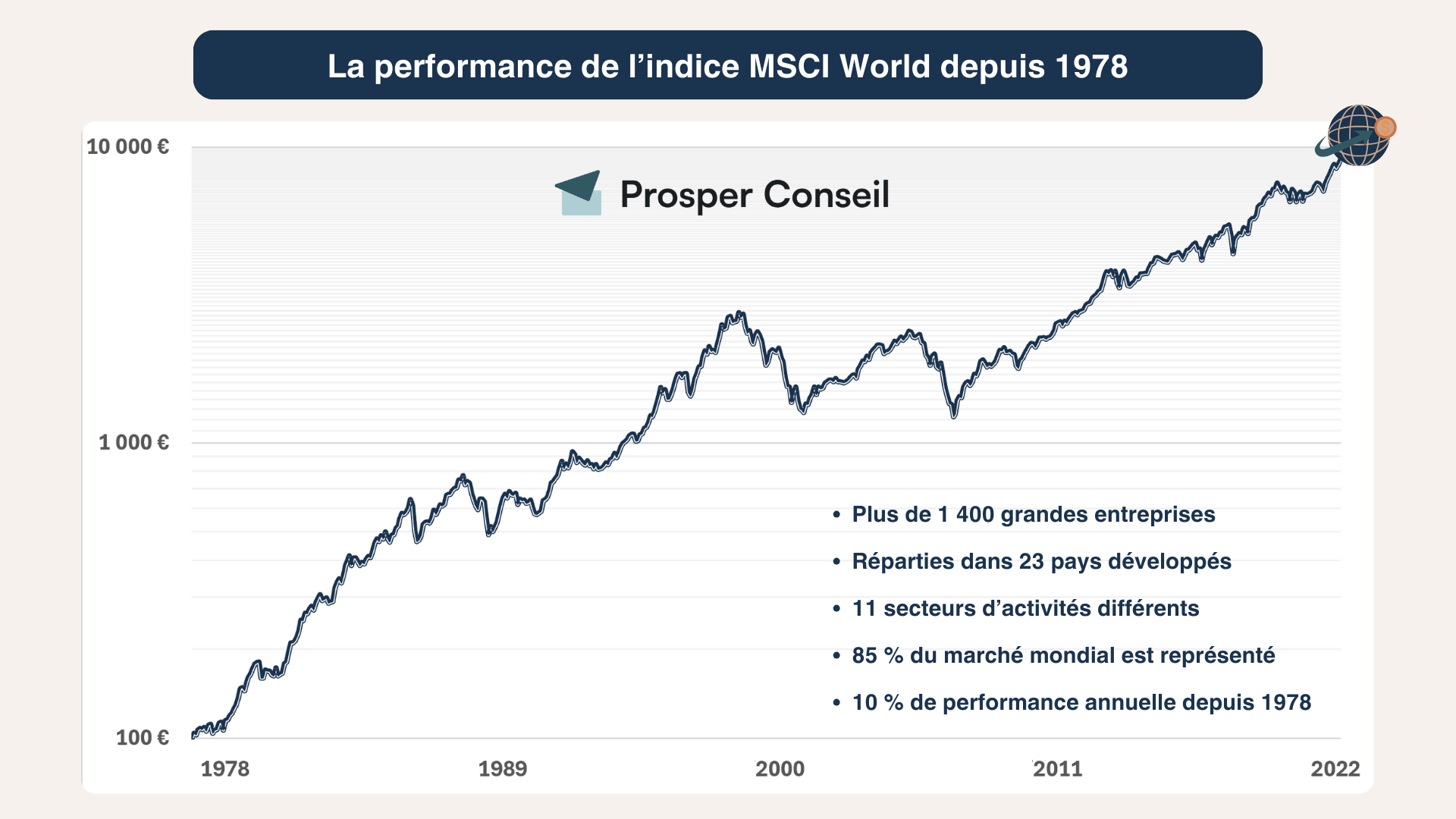

Les trackers (ETF) sont des fonds indiciels cotés en continu. Ils vous permettent d’investir dans un panier d’actions ou d’obligations diversifié et représentatif d’un indice boursier. Par exemple, l’ETF MSCI World permet d’investir sur les 1 500 plus grandes entreprises internationales (indice MSCI World).

Quant au DCA, il consiste à investir régulièrement (tous les mois par exemple) pour lisser votre investissement. En effet, le marché actions est très rentable sur le long terme (7 % de rentabilité moyenne depuis 1980). Néanmoins, sa volatilité peut être très élevée. C’est pourquoi il faut investir progressivement et sur le long terme (plus de 8 ans).

Bilan pour l’univers d’investissement : pour l’allocation patrimoniale globale, avantage à l’assurance vie avec le fonds en euros et les fonds immobiliers (SCPI). Cependant, le CTO l’emporte pour l’investissement en actions en direct (titres vifs).

💡 Note : avec les meilleurs contrats, vous pouvez investir sur des titres vifs en assurance vie. En revanche, le ticket d’entrée de 1 000 € voire 3 000 € par action rend difficile une bonne diversification. Ainsi, l’investissement en actions en direct (stock-picking) est plus flexible sur un CTO et/ou un PEA.

Le compte-titres ordinaire (CTO)

Le compte-titres est surtout pertinent pour investir sur des actions internationales en direct.

Fonds obligataires et poche espèce rémunérée

Sur un compte-titres, vous ne pouvez pas investir en fonds euros. Néanmoins, comme sur l’assurance vie, il est possible d’investir dans des fonds obligataires et monétaires.

De plus, sur certains CTO, votre poche espèce est rémunérée (en attente d’investissement). La poche espèce rémunérée offre un rendement/risque similaire au fonds monétaires.

💡 Note : en pratique, chez Prosper Conseil, nous arbitrons entre fonds euro, fonds monétaires et fonds obligataires de qualité investment grade, pour que nos clients aient le meilleur couple rendement / risque selon la conjoncture. Vous pouvez solliciter nos conseillers.

Les foncières cotées

Avec le CTO, vous pouvez investir dans l’immobilier coté avec les sociétés d’investissement immobilier cotées (SIIC). Ce sont des sociétés foncières.

Ces sociétés investissent les capitaux qu’elles collectent pour l’achat ou la construction d’immeubles (principalement des biens commerciaux). Les SIIC doivent redistribuer à leurs actionnaires 95 % des loyers perçus et 70 % des plus-values réalisées.

💡 Note : les SIIC sont également accessibles dans les meilleurs contrats d’assurances vie.

Les actions

Le principal avantage du compte-titres est que vous avez une liberté totale pour investir sur le marché actions. Contrairement à l’assurance vie, vous avez accès à tout l’univers du marché actions (dont des actions de petites et moyennes capitalisations).

De plus, le ticket d’entrée pour acheter des titres vifs est beaucoup plus faible. Ainsi, chez certains courtiers, vous pouvez même acheter des fractions d’actions à partir d’un euros.

Cependant, pour la grande majorité des Français, l’univers d’investissement en actions de l’assurance vie et/ou du PEA est largement suffisant.

💡 Note : en assurance vie luxembourgeoise, vous bénéficiez des avantages de l’assurance vie et vous pouvez y loger tout placement financier sur demande. Néanmoins, le ticket d’entrée de l’assurance vie luxembourgeoise est assez élevé (125 000 €).

Choisir l’assurance vie pour bénéficier d’une fiscalité plus avantageuse qu’avec le compte-titres

La fiscalité de l’assurance vie est bien plus avantageuse que celle du CTO :

| Assurance vie ou CTO | Assurance vie | CTO |

|---|---|---|

| Imposition dans l’année des dividendes et plus-values réalisées | ✅ Non. Enveloppe capitalisante, donc pas d’imposition des gains tant que le capital reste dans votre assurance vie. | ❌ Oui |

| Imposition des plus-values et des dividendes | ✅ Les gains sont imposables seulement à la sortie du contrat. Vous bénéficiez d’une exonération au titre de l’impôt sur le revenu*. Vous êtes seulement taxé aux prélèvements soci.aux | ❌ Flat tax ou barème progressif de l’IR |

* Dans la limite d’un abattement annuel de 4 600 € pour un célibataire et 9 200 € pour un couple marié ou pacsé.

Fiscalité de l’assurance vie

En assurance vie, à partir de de 8 ans de détention, lorsque vous effectuez un retrait, vous êtes exonéré au titre de l’impôt sur le revenu sur vos gains. Et ce, dans la limite d’un abattement annuel de 4 600 € et de 9 200 € pour un couple pacsé ou marié.

💡 Note : il est plus simple de déclarer ses gains en assurance vie que sur un CTO. En effet, c’est l’assureur qui se charge de calculer la valeur des rachats en assurance vie. Tandis qu’avec le compte-titres, il faudra faire une déclaration annuelle des gains aux impôts.

Fiscalité du compte-titres

La fiscalité du compte-titres est moins avantageuse que celle de l’assurance vie.

La taxation des dividendes et des intérêts

Les dividendes et les intérêts sont taxés à la flat tax ou au barème progressif de l’IR. Dans la majorité des cas :

- Si vous êtes dans la tranche marginale d’imposition (TMI ou plus, alors il est plus intéressant d’opter pour la flat tax.

- Si vous êtes en TMI à 0 ou 11 %, alors il est souvent plus rentable d’opter pour le barème progressif.

Si vous choisissez le barème progressif, alors vous bénéficierez d’un abattement de 40 % sur l’ensemble de vos dividendes de l’année. De plus, une partie de la CSG (6,8 %) est déductible de vos revenus.

En revanche, vous ne pouvez pas bénéficier de cet abattement de 40 % pour les SIIC. Hormis pour la part d’activité liée à la promotion immobilière.

💡 Note : si vous investissez au sein du CTO, il est préférable d’investir dans des actions de croissance (qui versent peu de dividendes) ou des ETF capitalisant (qui réinvestissent les dividendes directement dans l’ETF).

Pour deux raisons : (1) faciliter votre déclaration fiscale et (2) profiter au mieux des intérêts composés (intérêts sur intérêts), sans « friction fiscale ». En effet, vous serez uniquement imposé sur les plus-values réalisées et vous aurez évité de percevoir des dividendes imposés.

Cessions et plus-values des titres acquis avant 2018

Pour les titres acquis avant le 1er janvier 2018, si vous choisissez l’option du barème progressif, alors vous pourrez bénéficier des abattements suivants sur les plus-values :

- 50 % d’abattement pour une durée de détention entre 2 et 8 ans.

- 65 % pour une durée de détention supérieure à 8 ans.

En choisissant l’option du barème progressif, vous êtes taxé selon votre TMI (après abattement) et sur les prélèvements sociaux.

Bilan fiscalité : avantage à l’assurance vie.

L’assurance vie est un meilleur choix pour votre succession que le compte-titres

L’assurance vie est le placement incontournable pour optimiser votre succession.

La succession et l’assurance vie

La fiscalité de la succession en assurance vie est très avantageuse. Elle permet d’optimiser sa transmission en désignant ses bénéficiaires (avantage civil, les bénéficiaires ne sont pas forcément vos “héritiers naturels”).

Avant 70 ans

Dans un premier temps, pour vos versements avant 70 ans, vous bénéficiez d’un abattement de 152 500 € pour chaque bénéficiaire, sans prélèvement (article 990 I du CGI).

Après 70 ans

Dans un second temps, concernant vos versements après 70 ans, vous bénéficiez d’un abattement unique de 30 500 € pour tous vos bénéficiaires, sans imposition. Le surplus intègre l’actif successoral et est imposé aux droits de mutation à titre gratuit (DMTG) suivant le tarif applicable (en fonction du lien de parenté entre bénéficiaires et assuré).

De plus, vos gains sont entièrement exonérés d’imposition (article 757 B du CGI). Plus précisément : la base imposable est égale à la garantie limitée forfaitairement au montant des primes versées après le 70ème anniversaire.

💡 Note : afin de faciliter le travail de l’assureur et du notaire au moment de l’héritage et la succession, nous vous recommandons d’ouvrir un nouveau contrat après vos 70 ans pour abriter vos versements après 70 ans.

La succession et le compte-titres

En anticipant, vous pouvez optimiser votre succession avec la donation d’une partie ou de tous les titres de votre compte-titres ordinaire (CTO).

En effet, au moment de la donation, il y a “purge de la plus-value”. Cela signifie que l’application de la fiscalité des droits de succession “purge” la fiscalité des plus-values mobilières (prélèvements sociaux et impôt sur le revenu).

Pour le calcul de la plus-value, si les donataires (ceux qui reçoivent la donation) vendent les titres, l’administration fiscale prendra en compte la valeur des titres le jour de la donation, et non pas la valeur des titres le jour où vous les aviez achetés.

💡 Note : pour les donations en ligne directe (parent-enfant), vous bénéficiez d’un abattement de 100 000 € tous les 15 ans par parent et par enfant. Chez Prosper Conseil, nous pouvons vous accompagner pour optimiser votre succession aux mieux, contactez-nous.

Bilan succession : avantage à l’assurance vie pour sa flexibilité, sa fiscalité avantageuse et pour mettre ses enfants/héritiers (bénéficiaires du contrat) à l’abri financièrement en cas d’accident.

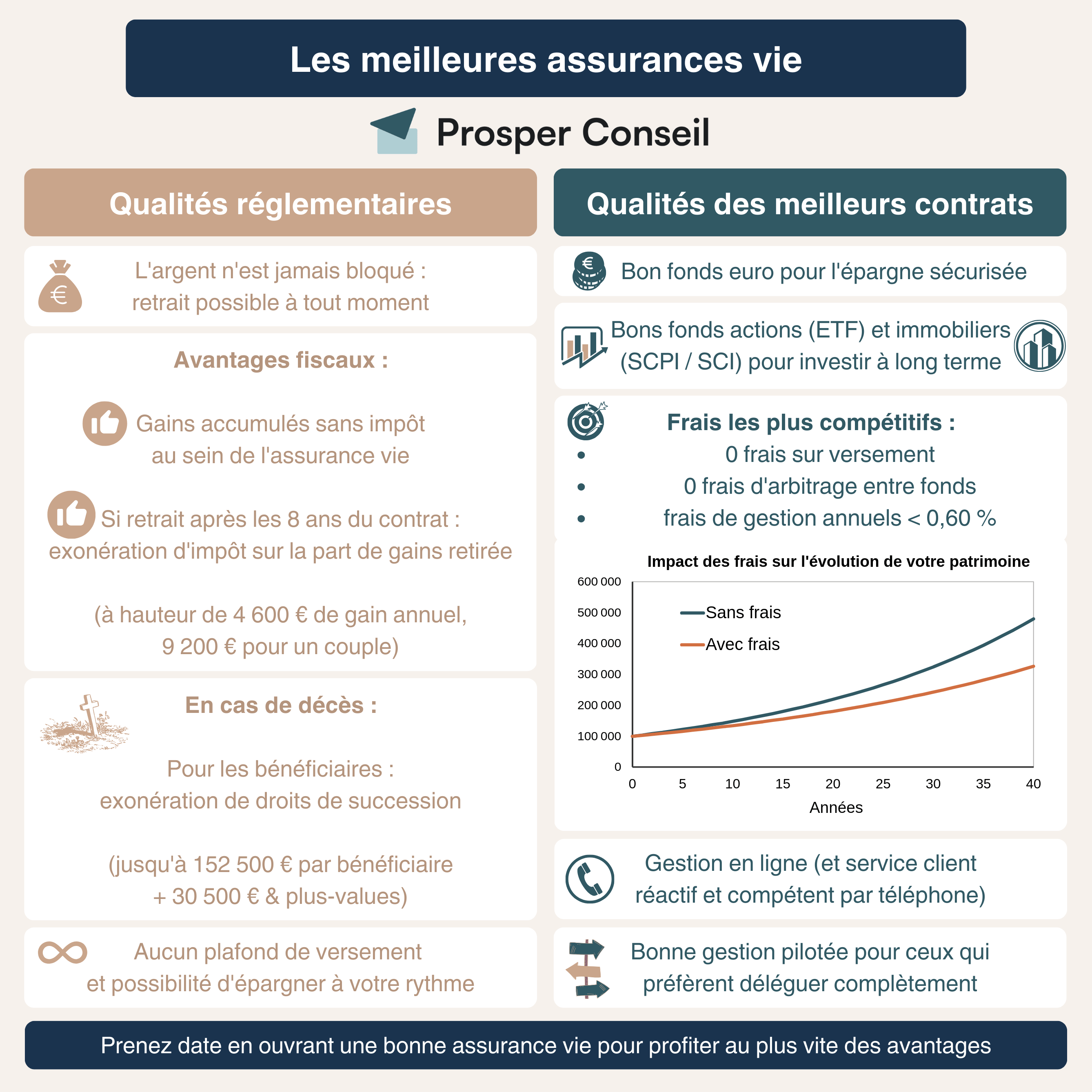

Les frais de l’assurance vie et du CTO

Notre tableau des frais :

| Les frais | Contrat d’assurance vie performant | CTO performant |

|---|---|---|

| Frais de garde/détention | ❌ 0,5 % de frais annuels d’UC | ✅ 0 € |

| Frais d’inactivité | ✅ 0 € | ✅ 0 € |

| Frais d’ordre | ✅ 0 € | ✅ 1 € (ou 0 € pour vos investissements programmés) |

Les frais de l’assurance vie

En assurance vie, les meilleurs contrats ont 0,5 % de frais annuels de gestion (contre 1 % pour les contrats standards) et aucun frais sur les versements et arbitrages.

Frais du CTO

L’avantage majeur du compte-titres est lié aux frais compétitifs. Ainsi, vous devez être vigilant sur ces frais qui peuvent rogner votre performance :

- Les droits de garde et frais d’inactivité : rédhibitoires, nous conseillons uniquement des CTO sans droits de garde ni frais d’inactivité.

- Frais de passage d’ordre les plus bas possible. Chez les meilleurs courtiers, il est possible d’avoir 1 € de frais par ordre (même 0 € pour les versements programmés).

Bilan pour les frais : avantage au CTO.

Dans quels cas choisir un compte-titres plutôt qu’une assurance vie ? L’avis de Prosper Conseil

En conclusion, l’assurance vie est le dispositif de référence pour les épargnants en France pour les raisons suivantes :

- Fiscalité beaucoup plus intéressante que celle du compte-titres.

- C’est un dispositif complet et polyvalent pour diversifier son patrimoine sur les 4 principales classes d’actifs (monétaire, obligations, actions et immobilier), avec éventuellement l’ajout de matières premières (or).

- Si vous avez 125 000 € ou plus à placer, l’assurance vie luxembourgeoise permet de combiner certains avantages du CTO (par exemple l’univers d’investissement illimité, encore plus large que le CTO) tout en profitant des avantages de l’assurance vie.

🧭 Néanmoins, dans certains situations nous recommandons d’ouvrir un CTO en complément de l’assurance vie. Notamment pour investir sur des titres vifs spécifiques (titres non éligibles en assurance vie ou PEA).

Prenez rendez-vous avec un conseiller Prosper Conseil. Nous pouvons vous conseiller en toute indépendance (réglementation MIF 2, nous ne percevons pas de rétrocommissions de partenaires, uniquement des honoraires de conseil) sur votre allocation d’actifs, votre fiscalité, votre succession, etc.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour,

Merci pour votre article très clair et détaillé. Je suis comme Nicolas avec un PEA complet. Et j’ai plusieurs AV et un CTO (avec ETF capitalisant uniquement). Et je me pose régulièrement la question quand je re ré investi sur ces supports, si je met plutôt mes investissements ETF sur AV ou sur sur CTO. Car vous mettez en avant plutôt l’AV et je le comprend. Mais un autre article (peut être sur ADI) évoquait qu’avec les frais de gestion de l’AV (si bas soit il), que si on investissait sur du long terme (plus de 14 ans pour être précis), le CTO était, niveau frais tout confondu (frais de gestion AV versus flat tax CTO), plus avantageux que l’AV.

Un ETF classique SP500 au bout de 14 ans ou plus, est in fine plus rentable sur CTO, et profite aussi des intérêts composés.

1/ Est-ce que mon raisonnement est correct ou j’ai raté une variable ?

2/ Vous évoquais l’AV luxembourgeoise. Si on en reste à un « simple » ETF SP500, autant rester sur l’AV française car moins de frais de gestion? Je n’arrive pas à voir la plus-value de l’AV luxembourgeoise en restant en ETF.

Merci

Bonjour,

1/ Dans la réalité, il y a une multitude de variables qui entrent en jeu. Il est donc impossible de bâtir un modèle cartésien figé capable de prédire ce qui sera optimal à long terme pour sûr :

– Les lois changent tout le temps (Code général des impôts, Code civil, Code des assurances…).

– Les conditions des banques ou des assureurs évoluent aussi.

– Le profil personnel de chacun (fiscalité, projet, besoin de revenus, mobilité…) influence beaucoup les choix optimaux.

2/ L’assurance vie luxembourgeoise peut devenir nettement plus intéressante que la française :

– pour mettre en place une ligne de crédit lombard sans échéance fixe de remboursement ;

– et/ou pour profiter d’un cadre juridique plus souple et fiscalement neutre, notamment si vous êtes ou devenez expatrié.