Comment et pourquoi diversifier son assurance vie en 2026 ?

L’assurance vie, enveloppe appréciée par de nombreux épargnants, demeure une énigme pour une large partie d’entre eux. Acclamée pour ses avantages fiscaux, elle permet aussi de diversifier vos investissements pour faire fructifier votre capital. Cependant, face à un vaste éventail d’options, comment s’y retrouver et diversifier efficacement son assurance vie ?

📌 Les différentes options pour diversifier son assurance vie en 2026 sont :

- Les fonds euros à capital garanti.

- Les fonds actions (fonds indiciels, ETF, fonds de gestion active, etc.).

- Les fonds immobiliers (dont les SCPI et les fonds de foncières cotées).

- Les fonds obligataires et monétaires (diversification et/ou sécurisation du capital selon la nature des fonds).

- Les investissements alternatifs (fonds de private equity et autres classes d’actifs).

- Les titres vifs en assurance vie (actions individuelles).

Les fonds euros sont le meilleur placement pour vos projets à court et moyen terme. Les fonds euros sont composés d’obligations d’États et d’entreprises de l’union européenne (UE).

Le marché actions (accessible au moyen des fonds actions) représente le meilleur investissement sur le long terme (> 8 ans). De plus, vous pouvez facilement diversifier vos investissements avec des trackers (ETF). Ce sont des “paniers d’actions” vous permettant d’investir dans le monde entier et dans tous les secteurs.

SOMMAIRE

- Assurance vie : le dispositif d’épargne de référence pour diversifier son patrimoine

- Toutes les assurances vie n’offrent pas les mêmes possibilités

- Diversifier son contrat selon son projet

- Les avantages de la diversification

- Une diversification aussi au sein des classes d’actifs

- Se faire conseiller pour mieux diversifier son assurance vie

Assurance vie : le dispositif d’épargne de référence pour diversifier son patrimoine

L’assurance vie se distingue comme l’enveloppe fiscale et d’investissement de référence pour diversifier son patrimoine. Alliant avantages fiscaux et diverses opportunités d’investissement, elle se présente comme l’outil idéal pour faire fructifier son épargne à long terme, tout en s’adaptant à différents profils d’épargnants.

De plus, votre argent est disponible à tout moment. En effet, contrairement à une idée reçue, vous pouvez faire des rachats à tout moment, vous profitez ainsi d’une excellente liquidité.

Enfin, l’assurance vie permet de diversifier votre patrimoine car vous pouvez investir dans de nombreuses classes d’actifs. C’est-à-dire des familles d’investissement comme :

- les actions (titre de propriété d’une fraction du capital d’une entreprise) ;

- les obligations (titres de créances émanant des États ou des entreprises privées) ;

- l’immobilier (construction, vente, location de maisons ou d’appartements).

L’assurance vie : une niche fiscale

Tout d’abord, l’assurance vie vous permet de diversifier vos investissements et de réaliser des gains en profitant d’une fiscalité avantageuse. En effet, après 8 ans de détention du contrat, les plus-values que vous retirez de votre assurance vie sont moins taxées.

Concrètement, cela signifie que vous ne serez redevable “que” des prélèvement sociaux (17,2 %) dans la limite d’un abattement annuel de 4 600 € sur la part des plus-values retirées (ou 9 200 € si vous êtes marié ou pacsé).

💡 Note : en ce sens, il est très intéressant de souscrire à un contrat au plus vite (on dit que l’on prend date) pour bénéficier de l’exonération au titre de l’impôt sur le revenu (12,8 %) à partir des 8 ans de détention.

L’assurance vie : une enveloppe capitalisante

Le deuxième principal avantage de cette enveloppe capitalisante est le fait que votre argent capitalise sans « frottement fiscal ».

Cela signifie que tant que votre argent reste investi dans l’assurance vie, il n’est pas taxé. Cela permet à vos gains d’être réinvestis (sous réserve que vous les gardez bien au sein de votre assurance vie) et de bénéficier de la mécanique des intérêts composés.

En effet, pourquoi placer votre argent ? Avec les intérêts composés, votre argent “travaille pour vous”, et vous gagnez un intérêt “sur l’intérêt”. Cela signifie que le montant que vous avez, augmente à un taux de plus en plus rapide au fil du temps, ce qui conduit à une croissance exponentielle de votre investissement initial.

Par exemple la première année : vous investissez une certaine somme d’argent, disons 100 €. Si le rendement est de 5 %, à la fin de la première année, vous aurez 100 € + 5 % de 100 € = 105 €.

Au cours de la deuxième année, l’intérêt est calculé non seulement sur votre investissement initial de 100 €, mais également sur les 5 € d’intérêt que vous avez gagnés la première année. Donc, à la fin de la deuxième année, vous aurez 105 € + 5 % de 105 € = 110,25 €.

Ce processus continue année après année, avec les intérêts de chaque année calculés sur le montant total à la fin de l’année précédente.

L’assurance vie : une enveloppe de transmission

L’assurance vie permet également d’optimiser votre succession. En effet, les contrats d’assurance vie sont considérés “hors succession” et répondent à des règles spécifiques.

💡 Note : pour en découvrir davantage sur le fonctionnement de l’assurance vie, nous vous invitons à lire cet article : Fonctionnement de l’assurance vie.

Diversifier sur l’ensemble des classes d’actifs

Vous pouvez diversifier votre assurance vie au travers d’une grande diversité de fonds actions, obligations et immobiliers. Ces derniers couvrent à la fois une multitude de marchés (géographiques) et de secteurs (d’activité) .

En assurance vie vous diversifiez entre les fonds euros et les « unités de compte » (fonds actions, fonds immobiliers, etc).

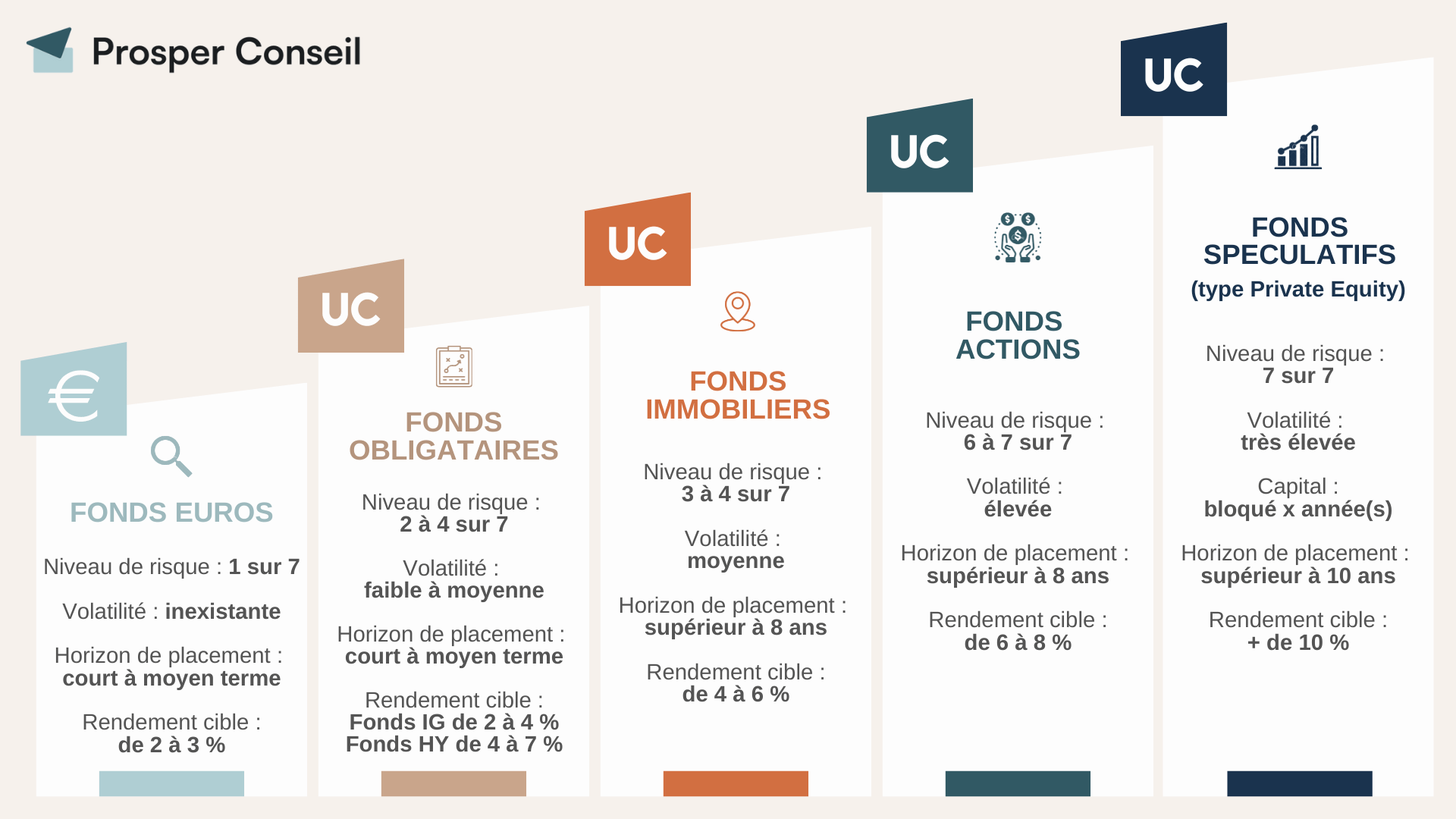

Les fonds euros en assurance vie

Les fonds euros sont une option sécurisée. Principalement composés d’obligations d’États et d’entreprises, ils offrent une stabilité et un rendement garanti, adaptés à des investisseurs plus conservateurs.

Les unités de compte en assurance vie

Ensuite, vous avez les unités de comptes (UC), un terme provenant du jargon des assureurs pour désigner tous les autres fonds non garantis en capital. Parmi ces unités de compte, vous retrouvez :

- Les fonds monétaires. Ce sont des fonds investis en titres de créances à court terme, offrant une liquidité immédiate, une bonne diversification et des rendements liés au taux à court terme de la zone euro (ESTER).

- Les fonds actions. Ils vous permettent d’investir dans des “paniers d’actions” d’entreprises cotées en bourse. Sur le long terme, les actions mondiales ont la meilleure performance et la meilleure liquidité. Toutefois, vous devez supporter une certaine volatilité.

- Les fonds immobiliers. Certains contrats d’assurance vie permettent d’investir dans l’immobilier, à travers des fonds immobiliers (SCI, SCPI, OPCI, foncières cotées).

- Private Equity. L’assurance vie peut également donner accès à des fonds de private equity, où les investisseurs participent au capital de sociétés non cotées. Cette classe d’actifs offre un potentiel de rendement élevé, mais aussi un risque élevé, avec une liquidité moindre.

- Les fonds obligataires. Ils englobent divers types d’obligations, des titres de créances déclinés sous 2 profils de risque (« investment grade » ou « high yield ») pour diversifier au sein de cette classe d’actifs.

- Les autres classes d’actifs. En fonction du contrat et de l’assureur, d’autres options peuvent être disponibles, comme les matières premières, les hedge funds, les fonds diversifiés…

Toutes les assurances vie n’offrent pas les mêmes possibilités

L’assurance vie est depuis longtemps la pierre angulaire de la gestion patrimoniale, offrant une combinaison unique de rendement et de flexibilité. Cependant, toutes les assurances vie ne se valent pas en termes de possibilités de diversification, ce qui rend crucial son choix pour maximiser les avantages.

Le cœur de cette diversification réside dans les supports ou fonds disponibles au sein du contrat. Bien souvent les contrats des banques dites “traditionnelles” sont limités en termes de choix (autour de 50 unités de compte), ce qui peut compliquer la construction d’un portefeuille adapté et performant.

Pour ceux qui cherchent à diversifier leur assurance vie, les contrats des courtiers en ligne se démarquent. Leur large éventail de fonds (plus de 500 unités de compte) ouvre les portes à une gamme diversifiée d’actifs leur offrant bien souvent une place de premier choix sur le podium.

Autre option très intéressante : l’assurance vie luxembourgeoise. Alternative ou complémentaire à son homologue française, l’assurance vie luxembourgeoise offre de nombreux avantages supplémentaires : mécanismes de protection, de financement (crédit Lombard) et de fiscalité quasiment imbattables. Pour ceux ayant un patrimoine conséquent (à partir de 250 000 €), elle peut s’avérer particulièrement avantageuse (assurance vie en France vs Luxembourg).

Enfin, il est essentiel de prendre en compte le profil de chaque épargnant, y compris les investisseurs avec des encours plus faibles afin de tirer pleinement parti des avantages de l’assurance vie.

🧭 Plus de patrimoine, plus de revenus, moins d’impôts ! Chez Prosper Conseil, nous sommes spécialistes de l’assurance vie luxembourgeoise. En effet, nous proposons une offre compétitive (sans frais sur versement et des frais de gestion au plus bas), avec un panel d’unités de compte quasiment illimité (nous pouvons référencer toutes les UC). Pour bénéficier d’un accompagnement de qualité, prenez rendez-vous avec un conseiller.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Diversifier son contrat d’assurance vie selon son projet

Combien rapporte une assurance vie ? Lorsqu’il s’agit de maximiser les avantages de votre contrat d’assurance vie, il est primordial d’adapter la diversification de vos investissements à vos projets personnels. Chaque individu a des objectifs et une situation financière uniques, ce qui nécessite une approche sur mesure pour une stratégie d’investissement réussie.

Diversifier son assurance vie : profil dynamique

Prenons l’exemple d’un épargnant avec un patrimoine conséquent, mais un revenu relativement faible (un héritier par exemple). Comment diversifier l’assurance vie ?

Dans cette situation, la diversification implique (1) de sécuriser une partie de son capital en fonds euros pour les projets à court terme et (2) d’investir le capital supplémentaire pour ses projets à long terme. En effet, l’horizon de long terme permet de considérablement réduire les risques d’un investissement.

Par exemple, ses objectifs peuvent être de :

- constituer un apport pour l’achat d’une résidence principale à court terme ;

- prévoir le financement des études pour ses enfants à moyen terme ;

- garantir une retraite confortable à long terme.

Dans ce cas, un profil d’investissement dynamique serait approprié.

Diversifier son assurance vie : profil équilibré

Ensuite, considérons un individu en milieu de carrière, un cadre supérieur à revenu élevé. Avec un horizon d’investissement à long terme.

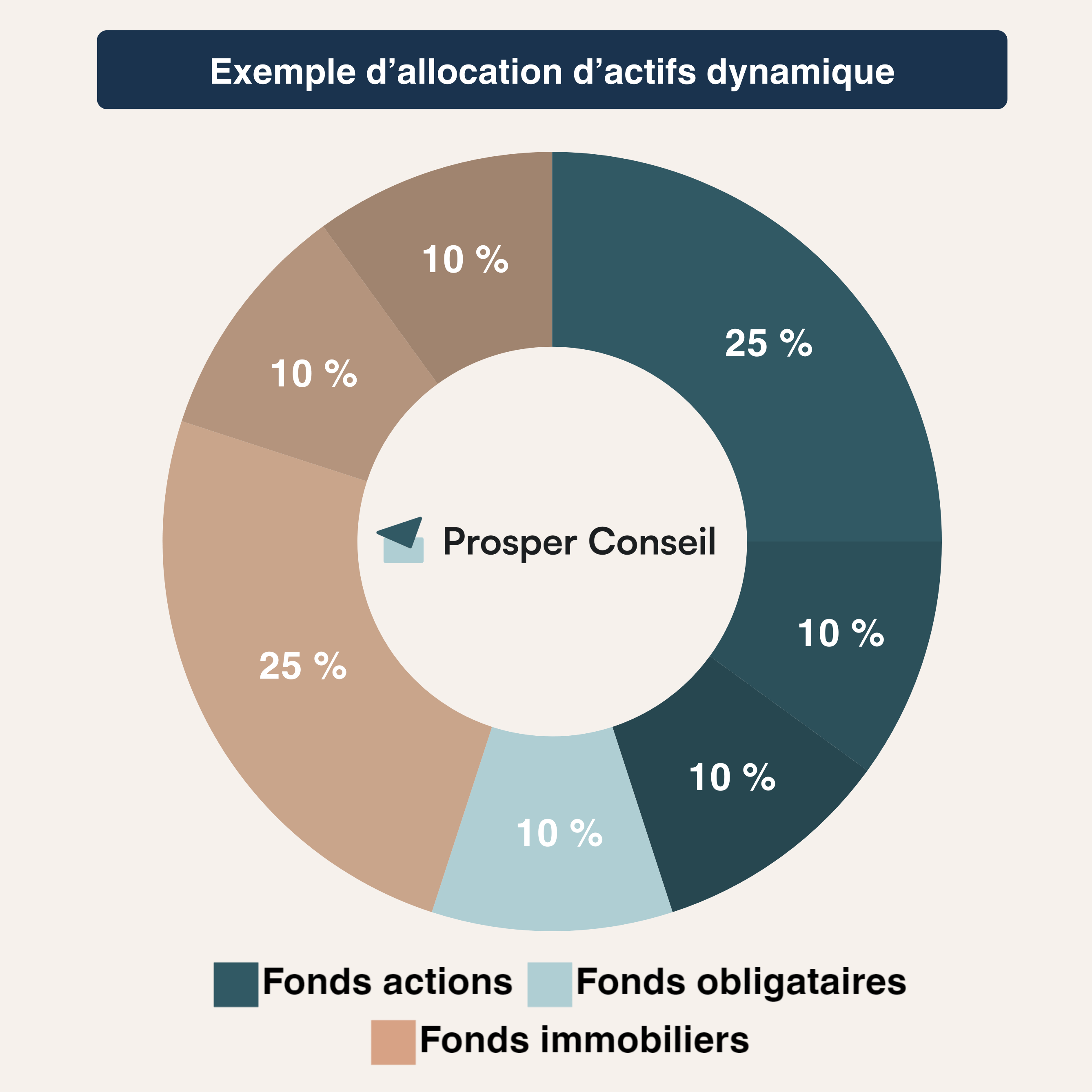

Dans ce scénario, la diversification devrait suivre une double stratégie : (1) placer une part du capital dans des fonds en euros (50 %) et (2) investir l’autre part dans des unités de compte (50 %), des placements plus risqués mais qui peuvent potentiellement offrir une meilleure performance.

Dans ce cas, un profil d’investissement équilibré serait approprié.

Grâce à cette allocation équilibrée, il pourrait également envisager d’augmenter sa “surface patrimoniale” grâce à un crédit lombard. Il s’agit d’un prêt que la banque lui accorde en prenant comme garantie les actifs (généralement mobiliers comme des placements en obligations et en actions) qu’il détient dans son assurance vie. Grâce à ce crédit, il a la possibilité d’investir sur de nouveaux actifs (mobiliers ou immobiliers) sans toucher à son épargne initiale.

Cela revient à utiliser un effet de levier pour faire travailler davantage votre argent, augmentant ainsi les possibilités de gains, tout en ayant une sorte de sécurité grâce à l’argent placé dans votre assurance vie.

Diversifier son assurance vie : profil défensif

Enfin, prenons l’exemple d’un retraité qui, ayant déjà bâti un solide patrimoine, cherche avant tout à sécuriser son épargne.

Dans ce contexte, il s’agit (1) de privilégier les fonds en euros, pour leur grande sécurité bien qu ‘offrant des rendements moindres, tout en (2) maintenant son niveau de vie grâce à de petits retraits réguliers depuis son assurance vie. Ces choix permettent de limiter les risques de pertes et d’assurer une stabilité dans le temps.

Les objectifs de cet épargnant pourraient être les suivants :

- Assurer des revenus complémentaires pour maintenir son train de vie, en retirant chaque mois une petite somme de son assurance vie ;

- Prévoir une transmission sereine de son patrimoine à ses héritiers, en bénéficiant des avantages fiscaux de l’assurance vie pour la succession.

Dans ce cas, un profil d’investissement défensif serait approprié.

💡 Note : ces exemples sont donnés à titre indicatif et ne constituent pas un conseil en investissement. Si vous souhaitez être accompagné pour un conseil personnalisé, prenez rendez-vous avec un conseiller.

Les avantages de la diversification

Diversifier son assurance vie est un élément essentiel d’une stratégie d’investissement. Quels sont les principaux avantages de la diversification ?

Optimiser le couple performance/risque

La diversification vise à optimiser le couple performance/risque de votre portefeuille. En répartissant vos investissements sur différentes classes d’actifs, vous réduisez le risque global tout en conservant une bonne rentabilité.

Réduire la volatilité et lisser les performances

La diversification offre un double avantage.

Premièrement, elle diminue la volatilité : en répartissant vos investissements sur différents actifs, une baisse dans une classe d’actifs peut être équilibrée par une hausse dans une autre, protégeant ainsi votre patrimoine des pertes excessives. Par exemple, une baisse de l’immobilier peut être compensée par une hausse des actions.

Deuxièmement, elle lisse les performances de votre portefeuille. Alors que certaines classes d’actifs peuvent connaître des baisses, d’autres peuvent maintenir ou augmenter leur valeur, assurant ainsi une croissance plus constante et résistant mieux aux fluctuations temporaires.

Saisir les opportunités

Grâce à la diversification, vous pouvez ajuster votre allocation dans le temps en fonction des opportunités du marché.

Lorsque les valorisations deviennent attractives sur les marchés actions ou les fonds immobiliers, vous avez la flexibilité de déplacer des fonds depuis des poches sécurisées (arbitrage du fonds euro vers les UC). Cependant, cet ajustement demande expertise et expérience pour être exécuté de manière efficace.

💡 Note : la plupart de ces points clés sont tirés des notions de frontière efficiente, de la théorie moderne du portefeuille de Markowitz.

Une diversification au sein des classes d’actifs

De plus, au sein de chaque classe d’actifs, vous pouvez également diversifier géographiquement et sectoriellement vos investissements. Par exemple, cela permet de réduire les risques d’un investissement en actions.

Dans l’univers d’investissement de l’assurance vie, la diversification a toujours été le maître mot pour une optimisation de la performance couplée à une minimisation des risques.

Toutefois, il s’agit aujourd’hui de bien plus qu’une simple répartition entre divers fonds. En effet, il est question de diversifier au sein même des classes d’actifs. Cette démarche, bien qu’exigeante en termes de compétences et de choix, s’avère essentielle pour tirer le meilleur parti de son investissement.

Pour diversifier votre assurance vie dans l’immobilier, vous pouvez investir sur plusieurs fonds immobiliers (SCPI et SCI). Et il est important de diversifier aussi ses investissements en actions.

Diversifier ses investissements en actions au sein de son assurance vie

La classe d’actifs actions par exemple, peut être diversifiée avec une allocation centrée sur les géants des marchés à la fois US et Europe afin d’assurer une meilleure diversification géographique, mais aussi sectorielle. Cela permet de réduire les risques d’un investissement en actions.

Autre possibilité : les trackers, la plupart sous la forme d’exchange-traded fund (ETF). Il s’agit de fonds cotés qui suivent la performance d’un indice boursier spécifique (Nasdaq, S&P 500, CAC 40, etc.). Autrement dit, au lieu d’acheter des actions individuelles d’une entreprise, vous achetez une petite part de toutes les entreprises qui composent cet indice, le tout via un seul produit financier.

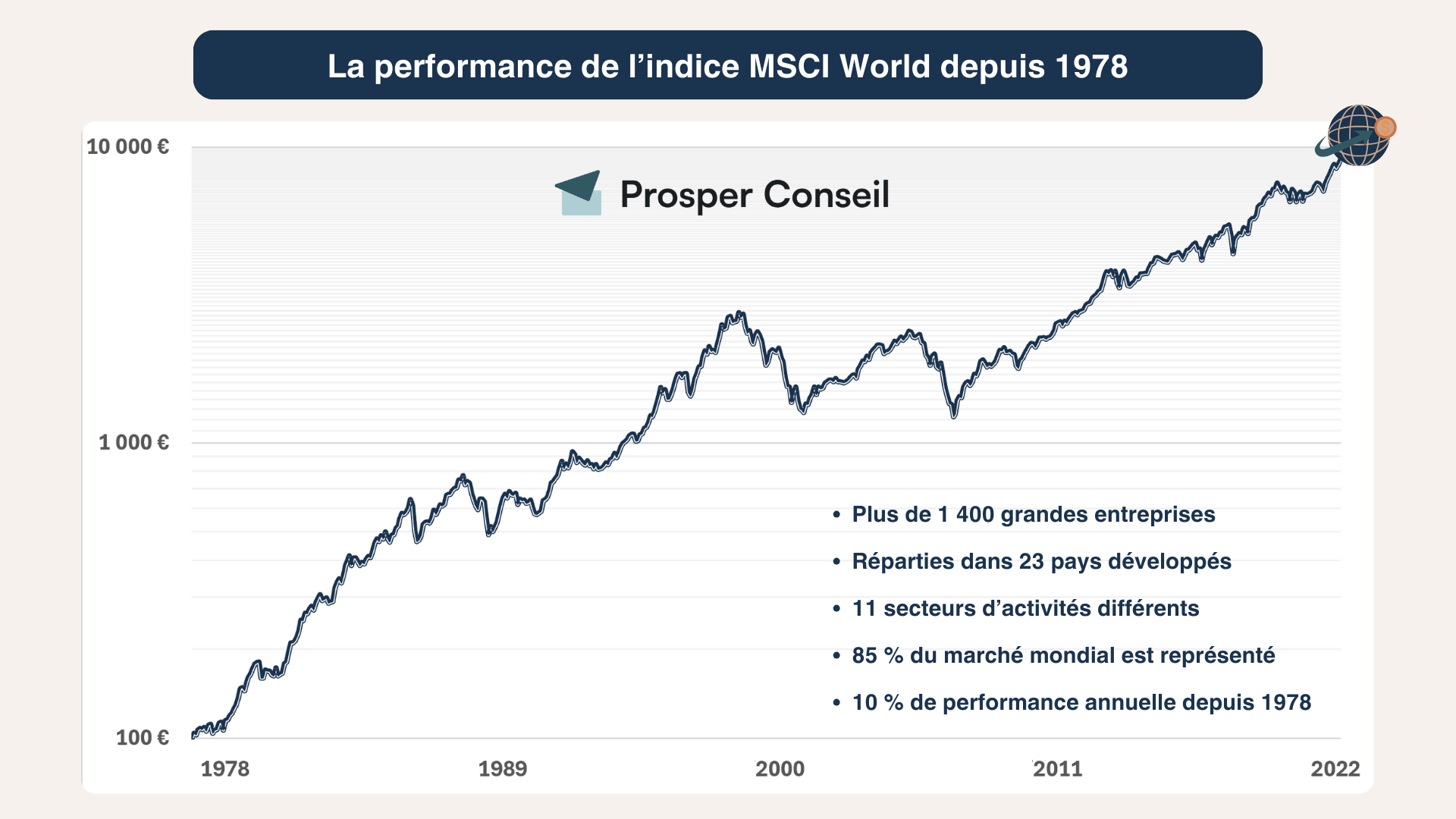

L’indice MSCI World et les trackers (ETF) World

Parmi ces trackers, l’ETF MSCI World est particulièrement populaire. Avec ses 1 500 grandes entreprises situées dans 23 pays développés, vous investissez sur la performance économique globale des marchés développés du monde. Vous bénéficiez ainsi d’une diversification géographique très attrayante. C’est une solution prisée pour ceux qui cherchent à investir à l’échelle mondiale sans mettre tous leurs œufs dans le même panier.

Des alternatives ?

Pour ceux cherchant à capter des opportunités de croissance, les petites capitalisations (small caps) se présentent comme une alternative séduisante, surtout lorsqu’elles sont gérées par des fonds ou gérants reconnus.

Par ailleurs, un engouement certain se forme autour du private equity. Contrairement aux actions cotées, le private equity vise l’investissement dans des entreprises non cotées. Il se caractérise par une liquidité moindre, mais en contrepartie, les investisseurs peuvent espérer des performances supérieures. Pour les détenteurs d’un portefeuille conséquent, intégrer une poche de private equity peut se révéler judicieux.

Pour les investisseurs avertis, il est pertinent d’envisager les fonds clean shares. Proposant des frais inférieurs comparés aux fonds retail accessibles au grand public, ils sont prisés pour leur efficacité et leur transparence. À cet égard, des acteurs comme Prosper Conseil se démarquent par leur expertise en la matière.

💡 Note : la diversification ne se limite pas aux actions. Qu’il s’agisse de fonds immobiliers ou de fonds obligataires, la logique demeure : varier au maximum au sein de chaque classe d’actifs.

Se faire conseiller pour mieux diversifier son assurance vie

🧭 Reconnue comme l’une des meilleures enveloppes pour investir, l’assurance vie présente toutefois une complexité qui peut s’avérer déroutante pour bon nombre d’épargnants Sa gestion nécessite une compréhension approfondie pour garantir un équilibre entre risque et performance.

Pourquoi est-il judicieux de se faire accompagner ?

- Diversification et allocation d’actifs. Une assurance vie bien structurée repose sur une diversification intelligente. Cela implique notamment de bien choisir son contrat ainsi que les meilleurs fonds. Cette tâche n’est pas anodine et demande une expertise fine du marché.

- Optimisation fiscale. La fiscalité de l’immobilier, des placements financiers, des activités professionnelles, etc. est un terrain complexe. Un bon conseil peut vous aider à naviguer dans ce labyrinthe, garantissant une gestion fiscale optimisée.

- Approche patrimoniale globale. L’assurance vie n’est qu’une composante de votre patrimoine. Une stratégie patrimoniale réussie considère l’ensemble de vos actifs et s’adapte à votre profil.

Prosper Conseil propose une approche sérieuse et rigoureuse dans ce domaine. Au-delà d’un simple conseil, il s’agit d’un véritable partenariat pour bâtir et entretenir une stratégie financière robuste.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Bonjour, si j’ai bien compris, l’assurance vie permet d’investir sur de nombreux placements mais nous sommes limités aux solutions qu’il y a dans le contrat. Alors qu’avec un compte-titres, c’est open bar.

Bonjour,

Effectivement, avec une assurance vie française, vous êtes limité aux fonds euros et unités de compte disponibles dans le contrat.

Pour les meilleures assurances vie comme Linxea Spirit 2 et Lucya Cardif, bien que vous ne puissiez pas investir dans n’importe quel actif, vous avez le choix parmi plusieurs centaines de placements pour construire un portefeuille équilibré. Cela inclut des fonds euros, des fonds immobiliers, des OPCVM, des ETF, du private equity, des fonds datés à échéance, des produits structurés, des titres vifs et des fonds croissance.

Si vous souhaitez combiner assurance vie et liberté de choix des placements, il faut se tourner vers l’assurance vie luxembourgeoise. Cette dernière vous donne accès à tous les placements cotés sur demande avec un code ISIN. Par exemple, vous pouvez référencer n’importe quel ETF en assurance vie luxembourgeoise.