Comment bien placer de l’argent pour obtenir des intérêts ?

Lorsque vous investissez, vous espérez obtenir un retour sur vos placements. Ce retour peut prendre différentes formes : plus-values en cas de vente de votre investissement, dividendes distribués par les entreprises, intérêts versés par les établissements financiers, etc. En pratique, comment placer de l’argent pour obtenir des intérêts ? Combien pouvez-vous espérer gagner, et en fonction de quel niveau de risque ?

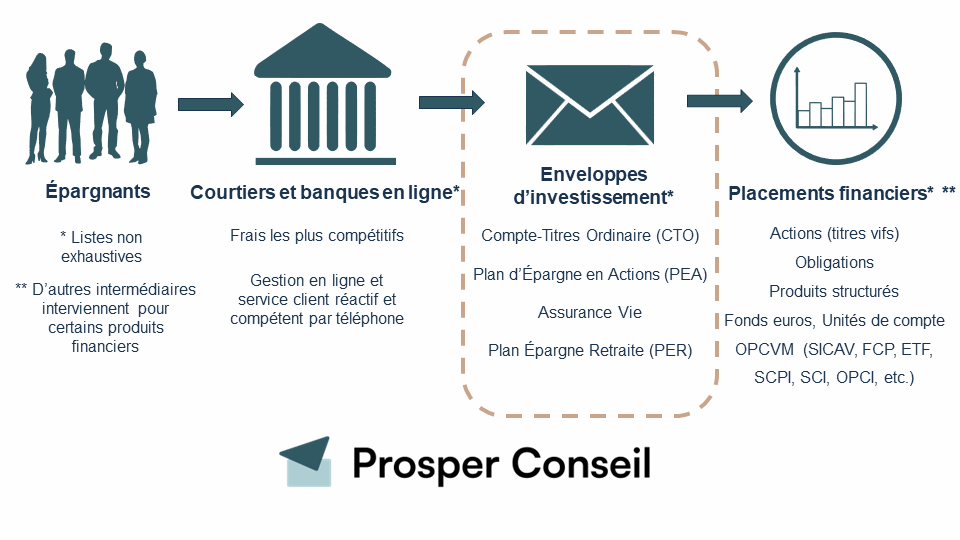

📌 Vous pouvez placer de l’argent pour obtenir des intérêts avec :

- Le livret A, le livret de développement durable et solidaire (LDDS) et les fonds euros : ce sont des placements avec capital garanti, dont les performances sont proches de l’inflation. Ces 3 placements versent les intérêts en début d’année N+1.

- L’assurance vie : cette enveloppe est particulièrement polyvalente (accès aux fonds euros et fonds d’investissement divers et variés) et peut évoluer en fonction de votre situation et de vos objectifs. Cela est d’autant plus vrai s’il s’agit d’une assurance vie luxembourgeoise. En effet, elle donne notamment accès au crédit lombard. Ce dernier permet de bénéficier d’un effet de levier, par exemple pour augmenter votre capital investissable.

- Le plan d’épargne en actions (PEA) : il permet d’investir en bourse sur les marchés actions de manière diversifiée, notamment via des trackers (ETF). Le PEA offre ainsi un excellent rapport rendement/risque/temps de gestion avec une fiscalité avantageuse sur les plus-values. Les performances historiques des actions internationales se situent autour de 8 % par an. De plus, le PEA permet aussi de placer sur des fonds monétaires pour obtenir des intérêts chaque jour.

Comment placer de l’argent qui rapporte mensuellement ? Est-ce une bonne stratégie pour investir sur le long terme ? Faisons un tour d’horizon des meilleurs placements pour obtenir des intérêts.

SOMMAIRE

- Placer de l’argent pour obtenir des intérêts : tableau récapitulatif

- Où placer son argent pour qu’il rapporte le plus d’intérêts, par exemple 8 % ou 10 % ?

- Investir son argent : 5 erreurs à éviter

- Placer de l’argent pour obtenir des intérêts : exemple concret

Placer de l’argent pour obtenir des intérêts : tableau récapitulatif

Dans le cadre d’une stratégie patrimoniale réfléchie, il est essentiel de sélectionner les meilleures enveloppes fiscales pour investir.

Nous proposons ci-dessous un tableau décrivant trois enveloppes phare : livret A/LDDS, assurance vie et PEA. Celles-ci offrent des retours sur investissements de natures variées (intérêts, plus-values, etc.) et d’ampleur variable. Par conséquent, elles sont adaptées à des situations et à des objectifs différents.

Pour autant, elles ne sont pas mutuellement exclusives. En effet, pour une allocation patrimoniale équilibrée, il est essentiel de répartir votre patrimoine entre des placements garantis (livrets et fonds euros) et des placements plus dynamiques (actions, immobilier, etc.) en fonction de vos objectifs.

| Enveloppes | Livret A et LDDS | Assurance vie | PEA |

|---|---|---|---|

| Description succincte | Placements à capital garanti | Enveloppe très polyvalente : possibilité d’investir en fonds euros, fonds monétaires, fonds obligataires, fonds actions, fonds immobiliers (ex. SCPI), private equity, etc. ▶️Fonctionnement de l’assurance vie | Investissement en actions européennes et fonds actions (certains fonds internationaux sont éligibles). Et possibilité de placer en fonds monétaires pour sécuriser et obtenir des intérêts quotidiens. ▶️ Quels sont les meilleurs ETF éligibles au PEA ? |

| Objectif | Préserver votre patrimoine | Objectifs multiples : – placer votre argent de façon sécurisée, équilibrée ou même dynamique ; – bénéficier du crédit lombard ; – optimiser la transmission sans frais de succession ; – etc. | – Investir en bourse et optimiser le rapport rendement/risque/temps de gestion avec une fiscalité avantageuse – Et/ou placer en fonds monétaires sécurisés avec fiscalité avantageuse. |

| Performances historiques | Proches de l’inflation | Entre 2 et 8 % par an (en moyenne annuelle lissée) selon la stratégie ▶️ Combien rapporte une assurance vie ? | Environ 8 % par an pour un ETF MSCI World. Ou environ 2 % par an sur les fonds monétaires (taux selon ESTR) |

| Risque | Aucun (capital garanti) | Volatilité (variation des prix) : très faible à très élevée selon la stratégie | Volatilité : assez élevée avec les ETF actions ▶️ Quels sont les risques d’un investissement en actions ? |

| Fiscalité | Intérêts exonérés d’impôts ▶️ Placements non imposables et non fiscalisés | Exonération d’impôt sur le revenu après 8 ans (dans la limite d’un abattement annuel de 4 600 € pour un célibataire ou 9 200 € pour un couple pacsé ou marié) ▶️ Cadre fiscal avantageux de l’assurance vie | Pas d’impôt sur le revenu (sur les plus-values) après 5 ans de détention du PEA ▶️ La fiscalité du PEA |

| Performance annuelle nette obtenue en plaçant 10 000 € (en moyenne à long terme) | Intérêts d’environ 150 à 300 €/an (selon le taux d’intérêt annuel décidé par l’État) | Rendement des fonds euros (intérêts versés en janvier N+1) + plus-values des unités de compte = entre 150 € et 800 €/an (en moyenne annuelle lissée) | En moyenne, environ 650 € de plus-values par an sur le long terme, bien que certaines années puissent être négatives (pertes possibles, sauf sur fonds monétaires, lesquels génèrent des intérêts quotidiens) |

Où placer son argent pour qu’il rapporte le plus d’intérêts, par exemple 8 % ou 10 % ?

📊 Alors que certains placements ne rapportent rien ou quasiment rien, d’autres affichent des rendements élevés, jusqu’à 9 % d’intérêt (ou plus-value et dividendes) par an voire davantage. Nécessairement, les risques associés sont plus élevés pour les placements plus rentables.

Quelle est la meilleure banque où placer de l’argent pour obtenir des intérêts ?

Pour choisir le dépositaire de vos fonds, il est essentiel de prendre en compte plusieurs critères, notamment les frais, l’offre et la qualité du service client.

Dans ce contexte, quelle est la meilleure banque si vous cherchez à placer de l’argent pour obtenir des intérêts ? Selon votre objectif, cela revient à se poser une ou plusieurs des questions suivantes :

- Quels sont les meilleurs fonds euros ?

- Quelle banque propose la meilleure assurance vie ?

- Quel est le meilleur PEA ?

En pratique, avec ces liens renvoyant vers nos comparatifs, vous pourrez ouvrir la meilleure enveloppe dans le meilleur établissement aux moindres frais. Et cela vous permettra de mieux placer votre argent pour obtenir plus d’intérêts.

💡 Note : pour le livret A et le LDDS, il n’y a pas de meilleure banque qui verse plus d’intérêts. En effet, ce sont des livrets réglementés, disponibles partout et encadrés par la loi.

Que faire pour obtenir un taux de rendement élevé ?

Placer son argent sur des livrets et fonds euros permet d’obtenir des intérêts annuels, autour de 2 à 3 % par an selon l’évolution des taux, en janvier N+1.

Pour espérer avoir plus de performance (sous forme d’intérêts, plus-values ou dividendes), il faut accepter de prendre des risques. Cependant, sur le long terme, la volatilité subie à court terme a bien peu d’importance : l’investissement long terme lisse la volatilité et le risque.

Les marchés actions sont connus pour offrir des performances importantes sur le long terme, de l’ordre de 8 % par an. Cela correspond à un doublement du capital tous les 9 ans, grâce aux intérêts composés (intérêts sur intérêts).

Par exemple, disons que vous placez 10 000 € l’année N sur un ETF diversifié (voir nos articles Investir en ETF en bourse et Quel ETF choisir ?) comme un ETF MSCI World.

Même sans apport ni retrait ultérieur, vous pouvez espérer (mais rien n’est sûr, évidemment !) atteindre un capital brut d’environ 20 000 € l’année N+9. Cela correspond à une performance de 8 % par an.

💡 Note : en revanche, attention aux arnaques comme les pyramides de Ponzi. Si une offre semble trop belle pour être vraie, elle l’est probablement ! Soyez alors doublement vigilant.

Investir son argent : 5 erreurs à éviter

⚠️ Vous souhaitez placer de l’argent pour obtenir des intérêts ? Attention à bien éviter certains écueils, sous peine de compromettre votre performance. Dans certains cas, vous pouvez même perdre une partie de votre capital de départ !

Une première erreur serait de mettre tous vos œufs dans le même panier. Au contraire, il est essentiel de diversifier votre patrimoine.

Voyons maintenant cinq autres erreurs à éviter.

Investir dans un placement que vous ne comprenez pas

L’univers de l’investissement est vaste, et il est naturel de ne pas tout maîtriser dans ce domaine.

- Si vous avez peu de temps à consacrer à votre patrimoine, mais que celui-ci est conséquent (plusieurs dizaines ou centaines de milliers d’euros), le plus sage est de vous faire accompagner (contactez-nous).

- Si vous disposez de plus de temps et souhaitez investir par vous-même, concentrez-vous sur des placements que vous comprenez. Et attention à ceux que vous pensez comprendre (l’immobilier locatif par exemple est bien plus compliqué qu’il n’y parait, il faut des compétences juridiques, financières et fiscales pour bien investir).

Par exemple, les placements nommés “produits structurés” sont particulièrement complexes. Si vous prenez le temps de les étudier et possédez les compétences nécessaires, vous pouvez choisir d’y investir. Cependant, vous pourriez conclure, comme nous, que ces placements sont souvent trop chargés en frais pour être aussi intéressants que d’autres investissements plus simples et accessibles en direct.

Sinon, abstenez-vous d’investir dans ces placements.

La volonté d’éviter tout risque

De manière générale, les Français sont trop prudents avec leur épargne. C’est ce qui ressort des études de l’AMF (Autorité des Marchés Financiers).

Or, vous devez être conscient qu’il existe un véritable “coût d’opportunité” si votre allocation n’est pas optimisée en fonction de votre situation et de vos objectifs. Notamment si vous n’investissez pas dans les actions ni l’immobilier à long terme.

Il s’agit même d’un “coût de l’inaction” si l’intégralité de l’épargne est placée sur des comptes courants et livrets.

💡 Note : les placements à capital garanti permettent à peine de faire face à l’inflation. Pour réellement développer votre patrimoine, vous devez vous tourner vers d’autres placements comme les actions ou l’immobilier.

Négliger les frais

De même, les frais ont un impact réel sur la performance. Considérons une somme de 100 000 € investie sur un placement dont la performance brute est de 8 % par an :

- Avec 0,5 % de frais annuels de gestion (ce que l’on peut obtenir avec une stratégie ETF sur PEA, par exemple), la performance nette est de 7,5 %, et le capital atteint après 10 ans dépasse 206 000 €.

- Avec 2 % de frais annuels de gestion (courants pour les fonds en gestion active), la performance nette est de 6 %, et le capital final est de 179 000 €.

Ainsi, une différence de 27 000 € est due aux seuls frais de gestion du fonds ! C’est une hypothèse conservatrice, nous observons bien souvent un écart plus important, surtout sur les placements assurantiels (assurance vie et PER).

Négliger les risques

Bien que ce soit rare parmi les Français, certains investisseurs (notamment les jeunes ou les plus influençables) sous-estiment les risques.

Attention à n’accorder :

- ni trop de crédit à des promesses de rendements élevés négligeant les risques associés ;

- ni trop de place dans votre patrimoine aux investissements alternatifs (investir dans l’or, en cryptomonnaies, etc.).

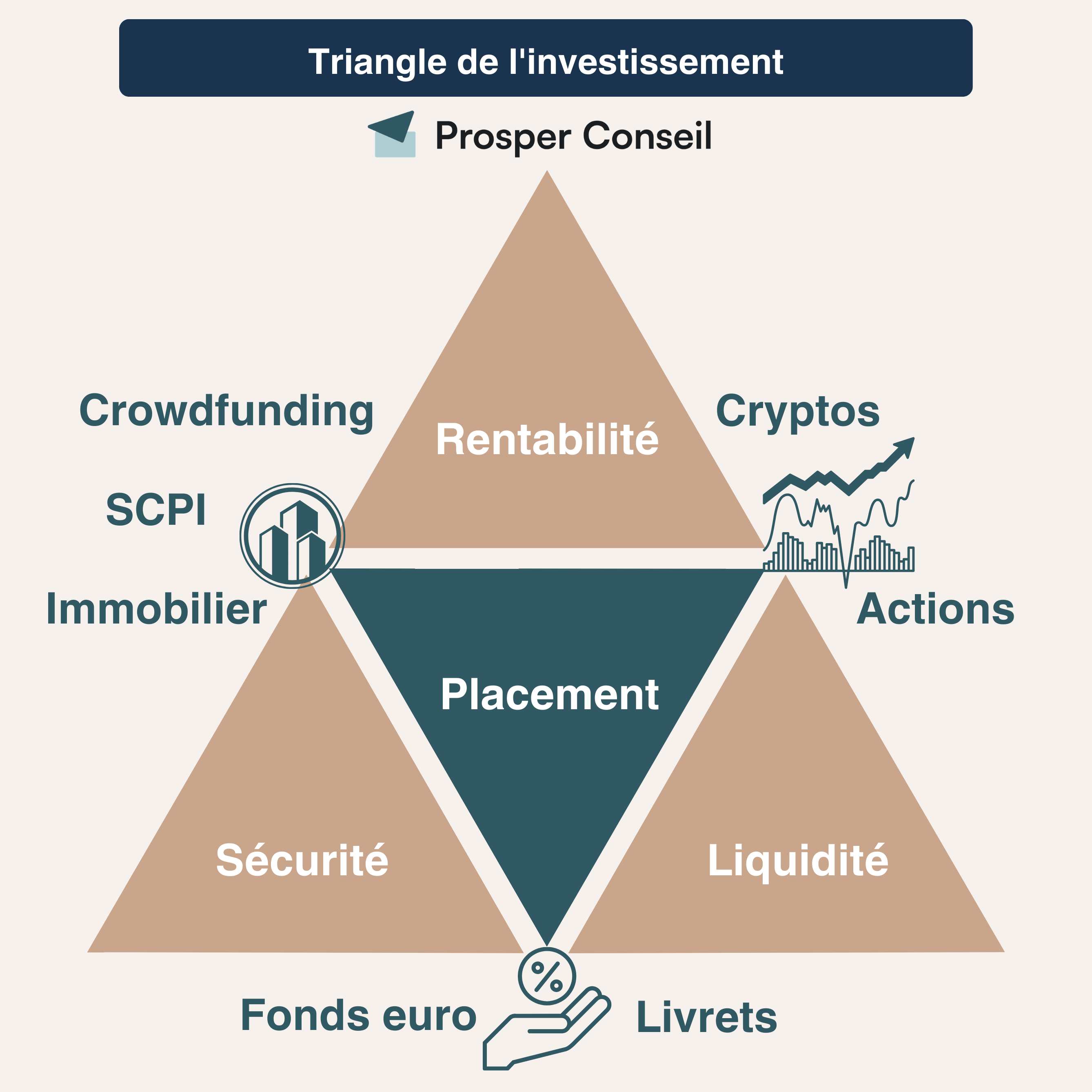

Finalement, il faut garder à l’esprit le triangle de l’investissement : entre la performance, la sécurité et la liquidité, il y a un équilibre à trouver. En effet, aucun placement ne peut maximiser ces trois critères simultanément.

Tenir absolument à toucher des intérêts

Que ce soit mensuellement, trimestriellement ou annuellement, toucher des intérêts (ou des dividendes) ne doit pas être un but en soi, même si vous aspirez à accumuler une somme d’argent pour vivre sans travailler. Au contraire, percevoir des intérêts doit servir l’un de vos objectifs patrimoniaux.

Si vous êtes en phase de constitution ou de développement patrimonial, obtenir des intérêts peut être contre-productif. En effet, cela crée des frictions de deux natures :

- fiscales : imposition des intérêts ou dividendes chaque année ;

- et temporelles : le temps “perdu” avant de réinvestir les intérêts perçus.

Dans ce cas, pour s’enrichir plus vite, il est donc préférable d’investir dans des placements capitalisants, c’est-à-dire qui réinvestissent automatiquement les intérêts et dividendes.

Placer de l’argent pour obtenir des intérêts : exemple concret

👨 Prenons l’exemple d’Arnaud, 48 ans, directeur commercial. Arnaud dispose de 600 000 €, reçus grâce à un héritage, qu’il souhaite placer pour se constituer une rente et obtenir un complément de retraite de 20 000 € par an. Face à l’importance de la somme et à la diversité des options disponibles, il préfère se faire accompagner par des professionnels.

Il opte pour la gestion conseillée de Prosper Conseil.

Son conseiller lui recommande, entre autres, une assurance vie luxembourgeoise avec une allocation équilibrée adaptée à son profil. Cela permet à Arnaud :

- de bénéficier d’une performance intéressante (environ 5 % par an) ;

- et de recourir au crédit lombard pour générer de la trésorerie.

Arnaud réinvestit au sein de son assurance vie les sommes levées grâce au crédit lombard. Une fois à la retraite, Arnaud pourra durablement retirer les 20 000 € par an visés.

📝 Avant toute décision patrimoniale importante, il est crucial de bien définir vos objectifs. Par exemple, si vous préparez un objectif à long terme, comme la retraite si vous avez moins de 50 ans, il est généralement préférable de privilégier la performance et l’optimisation fiscale plutôt que de se concentrer uniquement sur les intérêts ou les dividendes immédiats. Ainsi, en temps voulu, vous aurez un patrimoine plus important donc vous pourrez obtenir plus d’intérêts.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur placer de l’argent pour obtenir des intérêts

Quel montant garder sur un Livret A avant d’investir le reste ?

Le bon réflexe n’est pas de remplir systématiquement votre Livret A “au cas où”. En pratique, gardez plutôt une épargne de précaution équivalente à 3 à 6 mois de dépenses, davantage si vos revenus sont instables ou si vous avez des charges familiales importantes. Le Livret A et le LDDS sont adaptés à cet usage : capital disponible, intérêts exonérés et retrait rapide.

Au-delà, conserver trop d’argent sur des livrets peut devenir coûteux à long terme, car leur rendement reste limité. Le surplus peut être orienté vers une allocation plus dynamique.

Les intérêts d’un placement sont-ils toujours imposables ?

Non. La fiscalité dépend de l’enveloppe utilisée. Les intérêts du Livret A, du LDDS et du LEP sont exonérés d’impôt sur le revenu et exempt de prélèvements sociaux.

À l’inverse, les intérêts d’un compte à terme ou d’un livret bancaire classique sont imposables.

Comment reconnaître une fausse promesse de rendement élevé ?

Un rendement élevé sans risque élevé doit vous alerter immédiatement. Une promesse du type “10 % garantis”, “capital protégé”, “revenus mensuels sans volatilité” ou “offre réservée à quelques investisseurs” mérite une grande prudence.

L’AMF rappelle qu’il n’existe pas de rendement élevé sans risque élevé, et signale des pratiques fréquentes : présentation biaisée, garanties inexistantes, pression pour signer vite.