Quel ETF choisir ? Sur assurance vie, PEA, CTO

Imaginez : vous êtes déterminé à bâtir une stratégie patrimoniale solide pour faire fructifier votre capital et atteindre l’indépendance financière. Les ETF ont attiré votre attention, et vous êtes prêt à passer à l’action. Mais une question clé demeure : quel ETF choisir pour investir en bourse ? Ce choix est déterminant, car il influencera directement la performance de votre portefeuille.

💡 Pour rappel, un Exchange-Traded Fund (ETF) est un fonds coté en continu en bourse. La majorité des ETF sont des fonds indiciels (trackers) qui répliquent fidèlement la performance d’un indice boursier en actions, comme le CAC 40, le S&P 500, ou encore le MSCI World.

Depuis quelques années, leur popularité ne cesse de croître, et investir en ETF s’est imposé comme la stratégie idéale pour les investisseurs de tous horizons.

📌 Quel ETF choisir ? Selon nous, les ETF MSCI World se distinguent comme la meilleure solution pour investir en actions à long terme :

- Dans les meilleurs plans d’épargne en actions (PEA), comme le PEA Fortuneo, privilégiez l’ETF iShares MSCI World Swap (WPEA) et Amundi PEA Monde (DCAM).

- Dans l’une des meilleures assurances vie du marché (Linxea Spirit 2), privilégiez l’ETF Amundi MSCI World (MWRD).

- Pour votre compte-titres ordinaire (CTO), comme chez Saxo Banque ou Trade Republic, privilégiez l’ETF Ishares Core MSCI World (IE00B4L5Y983 – IWDA), ou l’ETF iShares Edge MSCI World Quality Factor (IWQU).

Voyons en détail pourquoi ces ETF sont les meilleurs choix pour bâtir un portefeuille performant et résilient.

💡 Note : Cet article ne constitue pas un conseil en investissement. Si vous souhaitez bénéficier d’un accompagnement sur mesure, vous pouvez faire appel à notre gestion conseillée. Un ETF actions reste un placement qui fluctue. Sa valeur dépend de l’évolution de l’indice suivi : si l’indice baisse, votre ETF peut baisser dans les mêmes proportions. Vous pouvez donc subir une perte partielle ou totale du capital investi. Avant de choisir un ETF, vérifiez l’indice répliqué, les frais, la méthode de réplication, la devise, la liquidité et votre horizon d’investissement.

SOMMAIRE

- Quel ETF choisir pour investir en bourse ? Indice, frais, encours, hedged, etc.

- Notre avis sur le meilleur ETF en PEA

- Quel ETF choisir dans son assurance vie ?

- Quel ETF choisir dans son compte-titres ?

- Exemple concret : quel ETF choisir pour débuter ?

Quel ETF choisir pour investir en bourse ? Indice, frais, encours, hedged, etc.

Pour choisir un ETF actions adapté à votre profil d’investisseur, vous devez tenir compte de plusieurs critères clés qui détermineront la pertinence de l’ETF pour votre portefeuille.

💡 Note : ici, nous allons nous concentrer sur les ETF liés aux marchés actions. Toutefois, sachez qu’il existe aussi de nombreux ETF obligataires (parmi les placements en obligations). Pour en savoir plus, vous pouvez consulter notre article : Investir en fonds obligataires : définition et performances.

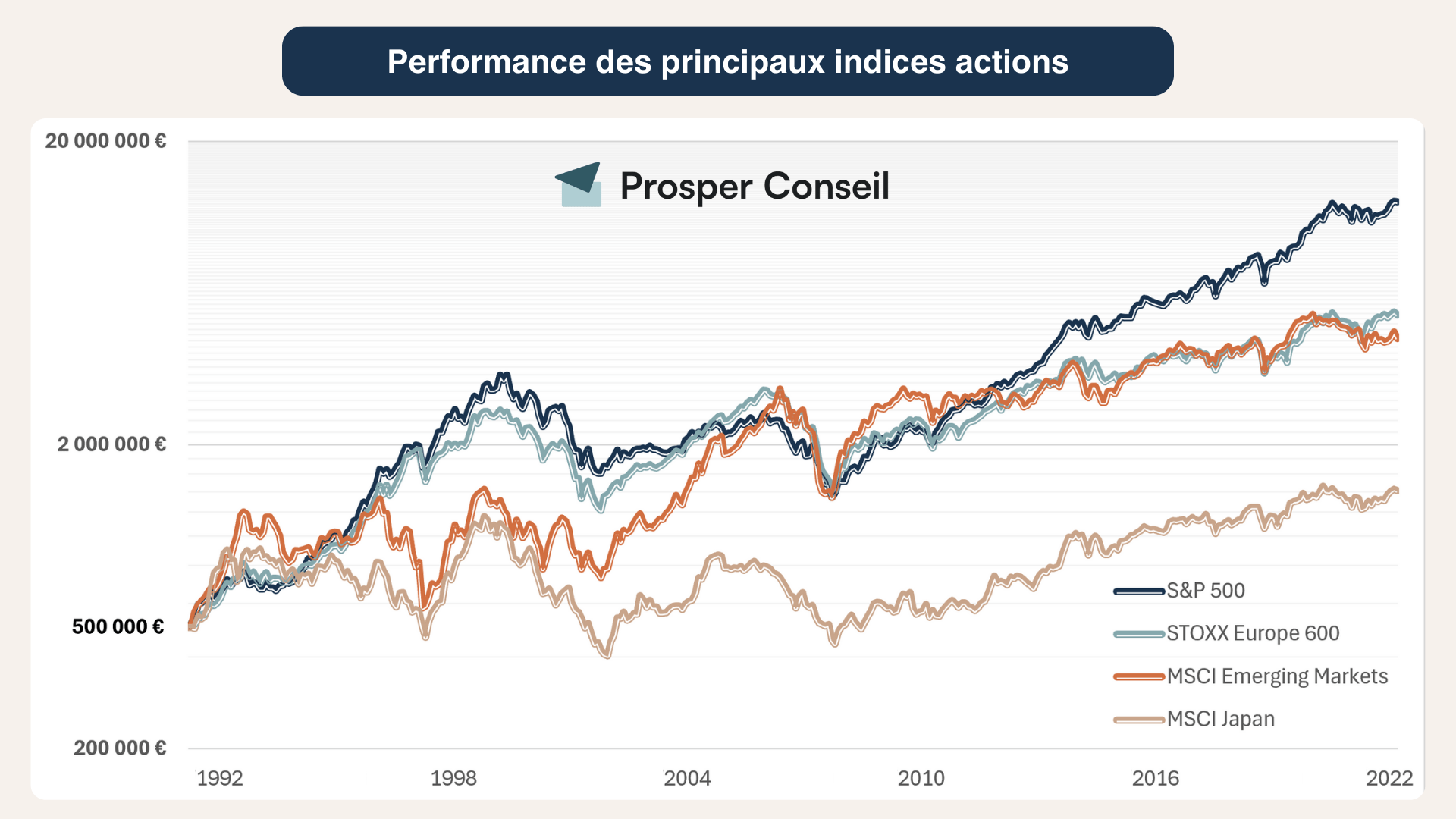

L’indice répliqué par le tracker (ETF) : MSCI World, S&P 500, STOXX Europe 600, etc.

📈 Un fonds indiciel (tracker) est conçu pour suivre la performance d’un indice spécifique. Cela signifie que votre investissement suivra la performance des actifs inclus dans cet indice. Ainsi, la majorité des indices suivis par les trackers (ETF) sont basés sur la capitalisation boursière, ce qui signifie que les actions sont pondérées en fonction de leur taille sur le marché :

- MSCI World : exposition globale aux 1 300 plus grandes entreprises des pays développés (États-Unis, Japon, Royaume-Uni, Canada, France, etc.).

- MSCI Emerging Markets : regroupe les 1 200 plus grandes entreprises des BRICS+ (Brésil, Russie, Inde, Chine, Afrique du Sud, etc.). Sa composition évolue dans le temps selon les classifications de MSCI.

- S&P 500 : focalisation sur les 500 plus grandes entreprises américaines (idéal si vous avez une forte conviction sur le dynamisme du marché américain).

- STOXX 600 : couverture des 600 plus grandes entreprises européennes (diversification au sein de l’Europe).

- CAC 40 : les 40 plus grandes entreprises françaises (concentration sur le marché français).

Vous pouvez aussi cibler des secteurs spécifiques pour investir dans la santé, investir dans l’IA (intelligence artificielle), investir dans les foncières cotées (immobilier), etc.

Les indices alternatifs à la capitalisation boursière

📊 Il existe aussi des ETF indiciels permettant de mettre en œuvre des stratégies d’investissement alternatives à celles reposant sur le seul critère de la capitalisation boursière. Ces stratégies peuvent inclure (liste non exhaustive) :

- Smart Beta : sélectionne et pondère les actions selon des critères comme la volatilité (mouvements des prix à la hausse et à la baisse), la valorisation boursière, la qualité des ratios fondamentaux ou encore le momentum (actions ayant le mieux performé au cours des derniers mois).

- ISR (Investissement Socialement Responsable) : sélection des entreprises sur la base de critères ESG (Environnement, Social, Gouvernance) dans une approche éthique. Certains secteurs sont exclus (alcool, tabac, armement, jeux d’argent, énergies fossiles). Et parmi les secteurs restants, les meilleurs élèves en termes de critères ESG sont sélectionnés.

- Finance Islamique : réplication d’indices conformes à la charia (exclusion des entreprises non conformes aux principes islamiques).

Ces indices alternatifs offrent des opportunités d’investissement plus ciblées, adaptées à des stratégies spécifiques ou à des convictions personnelles. Si vous souhaitez bénéficier d’un accompagnement sur mesure pour choisir vos ETF et construire une stratégie patrimoniale solide, n’hésitez pas à faire appel à la gestion conseillée Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Les frais de gestion de l’ETF doivent être inférieurs à 0,5 %

🧾 Les frais de gestion sont un facteur clé à prendre en compte pour choisir un ETF, car ils impactent directement la performance nette de l’ETF. Par conséquent, pour optimiser vos gains, il est recommandé de privilégier des ETF avec des frais de gestion annuels inférieurs à 0,5 %.

Même une différence annuelle de 0,1 % dans les frais peut avoir un impact significatif sur la performance de votre portefeuille à long terme, en raison de l’effet des intérêts composés (pourquoi placer son argent ?).

💡 Note : cela dit, il faut comparer les performances nettes de gestion, car il y a parfois des surprises. Par exemple, un ETF World avec 0,40 % de frais de gestion annuels peut (possiblement, à comparer sur un historique de plusieurs années) avoir une meilleure performance qu’un autre ETF World avec 0,30 % de frais de gestion.

L’encours de l’ETF doit être d’au moins 100 millions

🏛️ L’encours de l’ETF, c’est-à-dire la valeur totale des actifs qu’il gère, est un indicateur clé de sa fiabilité, de sa pérennité et de sa liquidité.

Un encours supérieur à 100 millions d’euros est souvent un bon signe, car il assure que le fonds dispose de suffisamment de capital pour faciliter les transactions sans que vous ne subissiez un coût supplémentaire en raison d’un faible volume d’échanges.

En outre, un encours élevé réduit le risque de fermeture du fonds, ce qui pourrait se produire si trop peu d’investisseurs y sont engagés. En effet, un fonds avec peu d’encours sous gestion n’est pas rentable pour la société de gestion.

Politique des dividendes de l’ETF : distribuante ou capitalisante

💸 Un autre critère essentiel à considérer pour choisir un ETF est la politique des dividendes de l’ETF :

- ETF distribuants (D ou Dis). Les dividendes vous sont directement versés (flux de trésorerie régulier). Cependant, attention aux frottements fiscaux si vous investissez via un compte-titres ordinaire (CTO). En effet, les dividendes sont immédiatement imposés (même en l’absence de retrait). Ce problème ne se pose pas avec les enveloppes capitalisantes comme le PEA ou l’assurance vie.

- ETF capitalisants (C ou Acc). Les dividendes sont réinvestis dans le fonds et cela augmente directement vos plus-values. Cette option est particulièrement avantageuse pour un investissement à long terme, car elle évite les frottements fiscaux et les réinvestissements manuels.

Le choix dépend alors de votre stratégie. Cependant, dans la majorité des cas, pour maximiser la croissance à long terme, un ETF capitalisant est préférable.

Bien choisir l’émetteur de l’ETF

🏢 En Europe, BlackRock (iShares) et Amundi (filiale du Crédit Agricole) dominent largement le marché des ETF. Ces deux émetteurs de confiance se partagent les parts de marché grâce à leur vaste gamme d’ETF et leur solide réputation.

Par conséquent, choisir un ETF émis par un grand acteur peut être rassurant en matière de gamme, d’encours, de liquidité et de suivi opérationnel. Cela ne dispense toutefois pas de vérifier l’indice suivi, les frais, la méthode de réplication, l’encours, le spread et les risques propres au fonds.

💡 Note : à titre indicatif, les autres acteurs majeurs dans le monde sont : Vanguard, State Street Global Advisors (SPDR), Invesco (PowerShares), Deutsche Asset Management (Xtrackers), WisdomTree, UBS Asset Management, et VanEck.

ETF à réplication physique ou synthétique

💹 La méthode de réplication utilisée par l’ETF est un autre critère à ne pas négliger :

- Les ETF à réplication physique achètent réellement les actions qui composent l’indice répliqué.

- Les ETF à réplication synthétique, en revanche, utilisent des “contrats financiers swap” pour répliquer la performance de l’indice.

Les ETF à réplication synthétique impliquent souvent des frais de gestion légèrement plus élevés, mais ils constituent généralement la meilleure solution pour le PEA. En effet, la fiscalité du PEA offre une exonération de l’impôt sur le revenu après cinq ans d’ouverture. Cependant, en contrepartie de cet avantage fiscal, l’investisseur est contraint d’investir dans des actions de l’Union Européenne (UE).

Les ETF éligibles au PEA qui permettent d’investir en dehors de l’UE sont à réplication synthétique, car ils utilisent le mécanisme de swap pour reproduire la performance d’indices étrangers.

💡 Note : par exemple, pour les ETF S&P 500 éligibles au PEA, votre argent est effectivement investi dans des entreprises européennes (comme Bayer, Ferrari, BASF, Novo Nordisk, etc.), mais vous bénéficiez des performances des entreprises américaines (comme Apple, Nvidia, Microsoft, Amazon, etc.).

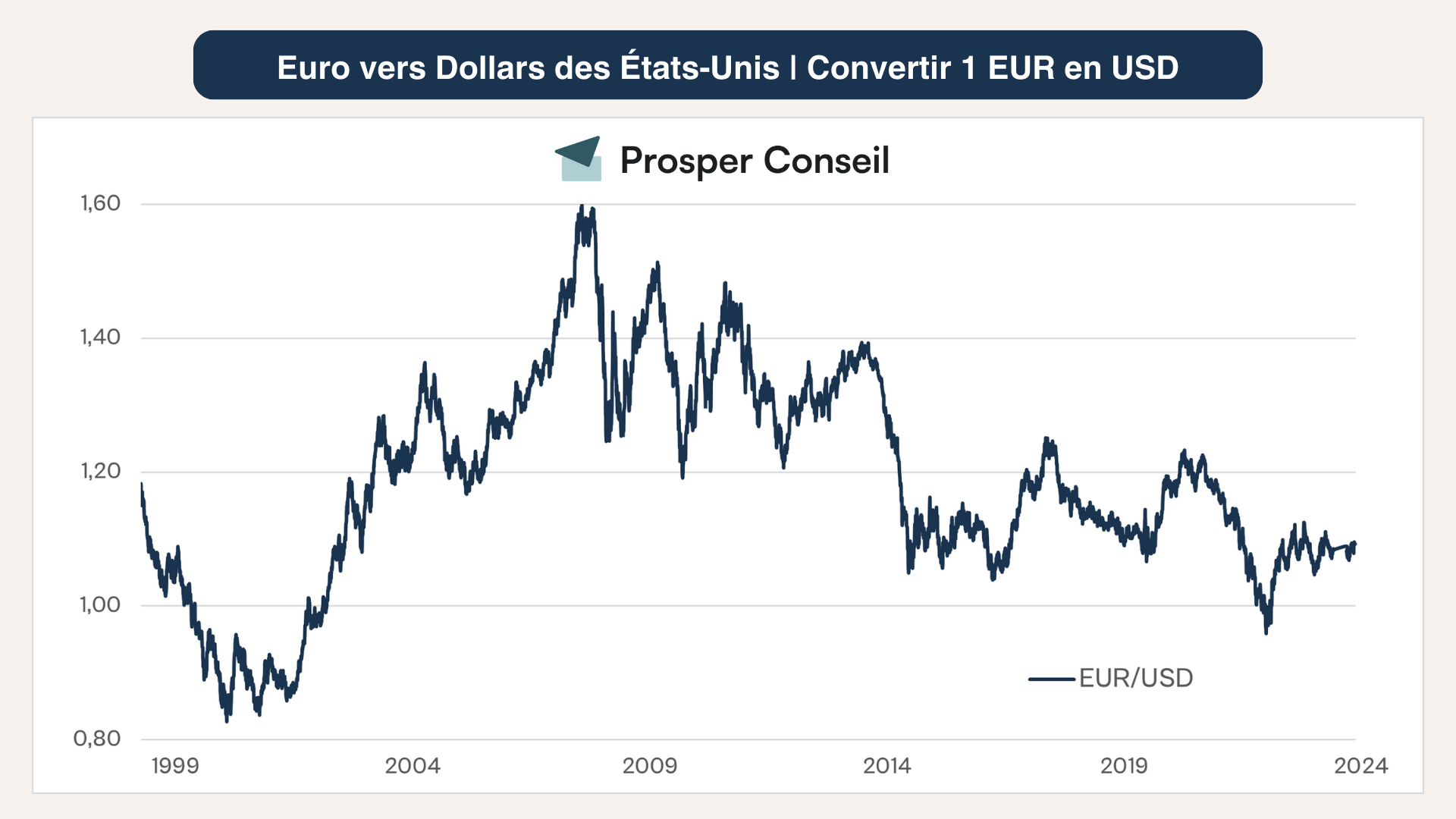

Couverture en devise de l’ETF : Hedged ou non

💱 Enfin, certains ETF proposent une couverture contre le risque de change (hedged) pour protéger votre investissement des fluctuations des taux de change. Par exemple, si vous êtes un investisseur en euros (€) et que vous investissez dans un ETF S&P 500, intégralement investi en dollars américains ($), vous êtes exposé à 100 % aux variations de la paire €/$ (en plus des mouvements des actions).

Cependant, cette couverture contre le risque de change entraîne souvent des frais de gestion supplémentaires. Par conséquent, l’utilisation du “hedged” doit être justifiée en fonction de votre stratégie patrimoniale, par exemple :

- si vous investissez dans les marchés émergents (où le risque de change est significatif) ;

- ou dans des ETF obligataires (où vous recherchez une stabilité des cours).

💡 Note : de notre point de vue, il n’est pas nécessaire de se couvrir contre le risque de change lorsque vous investissez dans un ETF actions libellé dans les devises les plus fortes (dollar américain, euro, livre sterling, franc suisse, yen japonais, dollar canadien, dollar australien, couronne norvégienne).

Notre avis sur le meilleur ETF en PEA

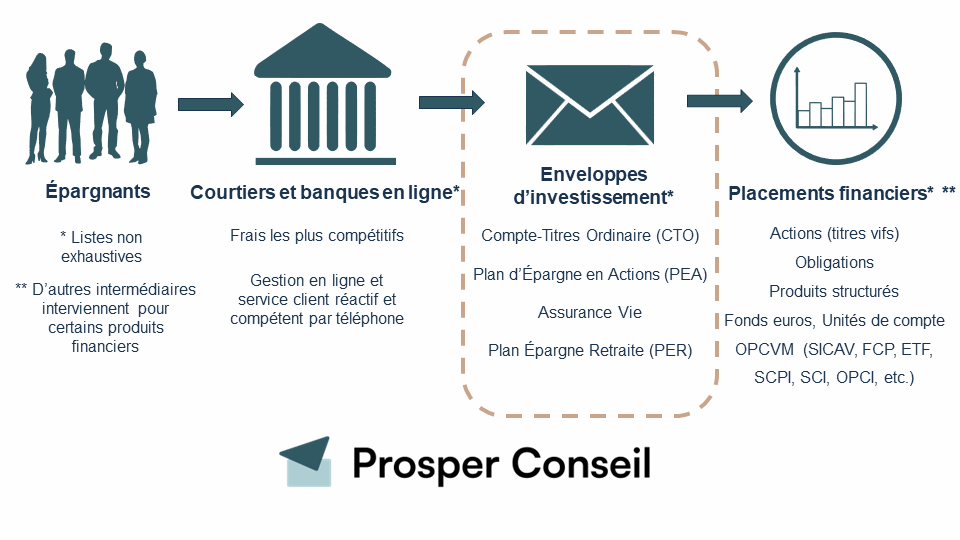

Choisir l’ETF idéal et au sein de quelle enveloppe fiscale investir est primordial pour faire fructifier votre capital sur le long terme. Pour les épargnants débutants, le plan d’épargne en actions (PEA) est souvent l’enveloppe la plus appropriée.

Choisir le PEA pour investir en ETF

📩 Le plan d’épargne en actions (PEA) est un compte-titres avec des conditions spécifiques. En effet, en contrepartie d’une exonération d’impôt sur le revenu sur les plus-values après 5 ans, le capital doit être investi principalement en actions de la zone euro.

Cependant, grâce à la réplication synthétique via des contrats swap, il est possible de contourner cette restriction tout en bénéficiant des avantages du PEA. Concrètement, les swap vous permettent de bénéficier de la performance d’indices mondiaux (hors UE) tout en respectant les exigences d’investissement en zone euro.

💡 Les meilleurs PEA sont chez Fortuneo, Saxo, Bourse Direct et BoursoBank.

Quel est le meilleur ETF à mettre dans un PEA ?

Selon nous, le meilleur ETF à choisir pour votre PEA est l’ETF iShares MSCI World Swap (IE0002XZSHO1), voici ses caractéristiques :

- Indice MSCI World : indice large investi dans plus de 1 300 actions de tous les secteurs des pays développés.

- Frais compétitifs : l’ETF iShares MSCI World Swap PEA affiche désormais des frais courants d’environ 0,20 % par an, soit un niveau comparable à celui de l’ETF Amundi PEA Monde (FR001400U5Q4).

- Encours en forte croissance : l’ETF a rapidement collecté depuis son lancement. Comme l’encours évolue en permanence, il doit être vérifié sur la page officielle de l’émetteur avant toute comparaison entre ETF.

- Capitalisant : les dividendes sont réinvestis automatiquement (maximise la croissance de votre investissement sur le long terme).

- Émetteur de confiance : géré par BlackRock, un leader mondial dans la gestion d’actifs (gestion professionnelle et fiable).

- ETF à réplication synthétique : votre argent est investi dans des entreprises européennes, mais vous bénéficiez de la performance des entreprises du monde entier (grâce à des contrats financiers appelés swaps, qui échangent les performances entre deux contreparties, souvent des banques).

- Non-hedged : l’ETF est exposé aux fluctuations des devises par rapport à l’euro en plus de la performance des actions (il n’y a pas d’ETF MSCI World hedged disponible en PEA). Cette diversification entre devises est pertinente dans une bonne stratégie patrimoniale.

💡 Note : si vous avez une forte conviction pour le marché américain, vous pouvez investir exclusivement aux États-Unis via un ETF S&P 500 éligible au PEA. Le meilleur choix dans cette catégorie est le BNP Paribas Easy S&P 500 (FR0011550185), avec des frais de gestion très compétitifs de 0,13 % par an.

Quel ETF choisir dans son assurance vie ?

📩 Contrairement au PEA avec sa liste d’ETF éligibles, le marché de l’assurance vie est très hétérogène. En effet, les placements accessibles varient considérablement d’un contrat d’assurance vie à l’autre, selon la gamme d’unités de compte proposées. La plupart des assurances vie ne propose même pas d’ETF ! Donc avant de choisir ses ETF en assurance vie, il faut d’abord choisir une bonne assurance vie.

Des différences majeures existent entre les contrats d’assurance vie, il est primordial de comparer et de choisir les meilleures assurances vie pour investir en ETF. Ces dernières présentent des frais parmi les plus compétitifs, un grand nombre d’ETF accessibles et un service client réactif.

💡 Note : similaire au fonctionnement de l’assurance vie, il peut également être pertinent d’investir avec un plan d’épargne retraite individuel (PERin). Pour en savoir plus, vous pouvez consulter notre article : Réduire ses impôts avec le PER.

Linxea Spirit 2 et Lucya Cardif : les meilleures assurances vie du marché

👉 Notre avis sur Linxea Spirit 2 et notre avis sur Lucya Cardif.

Selon nous, le meilleur ETF à choisir pour votre assurance vie Linxea Spirit 2 (voir l’offre) et/ou Lucya Cardif (voir l’offre) est l’ETF Amundi MSCI World (IE000BI8OT95) :

- Indice MSCI World : indice large investi dans plus de 1 300 actions de tous les secteurs des pays développés.

- Frais compétitifs : avec des frais de gestion de seulement 0,12 % par an.

- Encours élevé : plus de 17 milliards d’encours (bonne liquidité et avenir pérenne).

- Capitalisant : les dividendes sont réinvestis automatiquement (maximise la croissance de votre investissement sur le long terme).

- Émetteur de confiance : géré par Amundi (filiale du Crédit Agricole), un leader européen dans la gestion d’actifs.

- ETF à réplication physique : votre argent est bien investi en direct dans toutes les entreprises de l’indice monde.

- Non-hedged : l’ETF est exposé aux fluctuations des devises par rapport à l’euro (en plus de la performance des actions).

💡 Note : si vous souhaitez filtrer les entreprises selon des critères ESG, Linxea Spirit 2 propose également l’ETF Amundi MSCI World SRI Climate Net Zero Ambition PAB. Et si vous souhaitez surpondérer les actions immobilières mondiales (Prologis, Equinix, Welltower, Public Storage, Realty Income, etc.) dans votre portefeuille, Lucya Cardif vous permet d’investir dans l’ETF Amundi IS FTSE EPRA NAREIT Global.

L’assurance vie au Luxembourg : la meilleure assurance vie tous critères confondus

La crème de la crème des assurances vie se trouve au Luxembourg. En effet, l’accès aux ETF en assurance vie luxembourgeoise est quasi-illimité.

À partir de 125 000 €, vous pouvez ouvrir un FAS au Luxembourg avec Prosper Conseil et y placer n’importe quel ETF UCITS actions ou obligations sur demande (avec un code ISIN). Vous pouvez contacter un conseiller en gestion de patrimoine Prosper Conseil pour en savoir plus.

💡 Note : toutefois, pour accéder à certains ETF atypiques liés aux métaux précieux (investir dans l’or) ou aux cryptomonnaies, vous devez être un client de catégorie D. Cela implique d’investir un montant minimum en assurance vie luxembourgeoise de 1 000 000 euros, et d’avoir un patrimoine financier net supérieur à 2 500 000 euros.

Quel ETF choisir dans son compte-titres ?

📩 Le compte-titres ordinaire (CTO) est l’enveloppe par défaut pour investir. Cependant, pour un résident fiscal français, le CTO n’est pas optimal pour optimiser ses impôts et optimiser sa succession. Il est ainsi préférable de se tourner vers les niches fiscales bien connues : assurance vie, PER et PEA.

Les meilleurs CTO sont ceux de chez Interactive Brokers (IBKR), Saxo Banque et Swissquote.

Et toujours selon nous, le meilleur ETF à choisir pour votre CTO est l’ETF Ishares Core MSCI World (IE00B4L5Y983 – IWDA), ou en plus sophistiqué, un ETF Smart Seta comme l’ETF iShares Edge MSCI World Quality Factor (IE00BP3QZ601) :

- Indice MSCI World Sector Neutral Quality : indice large investi dans les 300 entreprises les plus rentables de tous les secteurs des pays développés.

- Frais compétitifs : avec des frais de gestion compétitifs de 0,25 % par an.

- Encours important : plus de 4 milliards d’encours en 2024.

- Capitalisant : les dividendes sont réinvestis automatiquement (maximise la croissance de votre investissement sur le long terme).

- Émetteur de confiance : géré par BlackRock, un leader mondial dans la gestion d’actifs (gestion professionnelle et fiable).

- ETF à réplication physique : votre argent est bien investi en direct dans toutes les entreprises de l’indice Quality.

- Non-hedged : l’ETF est exposé aux fluctuations des devises par rapport à l’euro (en plus de la performance des actions).

💡 Note : si vous souhaitez diversifier les ETF facteurs Smart Beta de votre portefeuille, il est possible de coupler cet ETF World Quality avec un ETF World Momentum par exemple.

Exemple concret : quel ETF choisir pour débuter ?

Prenons l’exemple de Matis, 32 ans, ingénieur dans l’industrie aéronautique. Depuis plusieurs années, il sécurise son épargne grâce à des placements à capital garanti, notamment sur son livret A et un fonds euro en assurance vie.

📢 Sur les conseils d’un ami averti, il a récemment commencé à investir dans l’ETF BNP Paribas Easy S&P 500 via son PEA ouvert chez Fortuneo. Il y investit 500 € par mois de manière programmée, afin de lisser le risque grâce à la stratégie du dollar cost averaging (DCA).

Suite à un héritage reçu après le décès d’une tante, Matis se demande comment placer les 500 000 euros qu’il vient de recevoir. En effet, il ne peut pas tout investir dans son PEA qui est plafonné à 150 000 € de versements.

🧭 Il décide donc de se tourner vers la gestion conseillée de Prosper Conseil pour obtenir des conseils financiers, fiscaux et successoraux indépendants et sur mesure.

Sur les recommandations de son conseiller, il investit ses 500 000 euros dans des ETF en assurance vie luxembourgeoise pour diversifier sur d’autres ETF actions et des ETF obligataires. En plus, cela lui permet de bénéficier du triangle de sécurité et d’accéder au crédit lombard (outil de gestion de fortune) à des conditions avantageuses.

Grâce à une bonne capacité d’épargne et à la performance de ses placements, Matis prépare financièrement sa retraite. Son objectif est d’investir 1 million d’euros et de vivre des gains générés par son patrimoine.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur le choix d’un ETF

Combien d’ETF faut-il avoir dans son portefeuille ?

Contrairement à une idée reçue, un portefeuille efficace n’a pas besoin de contenir beaucoup d’ETF. Un seul ETF MSCI World peut déjà donner accès à une large diversification actions.

Vous pouvez ensuite ajouter un ETF marchés émergents, un ETF obligataire, un ETF immobilier coté ou une brique factorielle si cela répond à un objectif précis. Mais multiplier les ETF sans logique claire peut créer des doublons, augmenter la complexité et rendre l’allocation plus difficile à suivre.

Le bon réflexe consiste à partir de votre allocation cible : quelle part en actions, en obligations, en liquidités, en immobilier ? Les ETF viennent ensuite servir cette stratégie, pas l’inverse.

Quels pièges éviter avant d’acheter un ETF ?

Le premier piège est de choisir un ETF uniquement parce qu’il a bien performé récemment. Une bonne performance passée ne garantit rien pour l’avenir.

Le deuxième piège est de regarder seulement les frais de gestion, sans vérifier l’indice suivi, l’encours, la devise, la réplication, le spread ou l’éligibilité à votre enveloppe fiscale.

Le troisième piège est de surpondérer un thème à la mode : intelligence artificielle, santé, énergie, cryptos ou immobilier coté. Ces ETF peuvent être utiles, mais ils sont plus concentrés et plus volatils.

Enfin, attention aux ETF à effet de levier : ils ne remplacent pas un ETF classique pour investir à long terme.

Faut-il choisir un ETF MSCI World ou un ETF S&P 500 ?

Un ETF S&P 500 investit dans des sociétés américaines au sens boursier, mais beaucoup d’entre elles réalisent une partie de leur chiffre d’affaires à l’international. Apple, Microsoft, Nvidia, Amazon ou Coca-Cola ne dépendent donc pas uniquement du consommateur américain.

À l’inverse, le MSCI World ajoute des entreprises japonaises, européennes, canadiennes ou australiennes, mais reste fortement pondéré sur les États-Unis. Le MSCI World apporte donc surtout une diversification des pays de cotation, des devises, des cadres économiques et des entreprises.

Il reste ainsi plus ouvert qu’un S&P 500 à un changement de paradigme mondial. Pour aller au bout de cette logique, un ETF MSCI ACWI peut même être envisagé, car il ajoute aussi les marchés émergents.

Bonjour

Je souhaite ouvrir un AV sur Lucya Cardiff et profiter du bonus sur le fond en euros Général en investissant 60% en fonds euros et 40 % en UC

J’ai bien compris que vous aviez une préférence pour les ETF (WORLD, S&P 500, Nasdaq 100…) mais il y en a tellement sur cette AV que je m’y perds.

En août 2025 quels seraient vos choix ?

Je vous remercie à l’avance

Bonjour,

Il existe effectivement de nombreux ETF au sein du contrat Lucya Cardif, dont plusieurs ETF MSCI World, S&P 500, etc.

De manière générale, celui que nous considérons comme le plus pertinent pour une exposition mondiale tous critères confondus (indice, frais, encours, réplication, domiciliation) est :

➡️ Amundi MSCI World – IE000BI8OT95

Pour le S&P 500, notre préférence va à :

➡️ Amundi S&P 500 II – LU1135865084

Dans le cadre de cet espace, nous ne pouvons pas formuler de recommandation personnalisée à votre situation. Si vous souhaitez un accompagnement complet, vous pouvez faire appel à un conseiller Prosper Conseil ici.

Bonjour,

Je ne trouve pas l’etf Amundi MSCI World V (LU1781541179) que vous recommandez pour LUCYA CARDIF sur la liste des supports proposés par cette compagnie

Est-ce une coquille dans l’article ou bien son nom aurait-il changé depuis la publication de votre article ?

Merci par avance pour votre retour.

Bonjour,

Merci pour votre vigilance !

Effectivement, l’ETF Amundi MSCI World V (LU1781541179) que nous recommandions dans une version antérieure de l’article a été fusionné avec un autre ETF : Amundi MSCI World UCITS ETF Acc (ISIN : IE000BI8OT95). Cette fusion est intervenue le 21 février 2025, comme précisé dans l’avis aux actionnaires publié par Amundi.

👉 L’ETF Amundi MSCI World V n’existe donc plus en tant que support autonome : il a été absorbé dans un compartiment de droit irlandais (ICAV) qui suit toujours le même indice (MSCI World), avec des caractéristiques similaires (capitalisant, réplication physique, frais à 0,12 %).

✅ Vous pouvez donc rechercher désormais l’ETF Amundi MSCI World UCITS ETF – IE000BI8OT95 qui est proposé en remplacement dans la gamme d’unités de compte du contrat Lucya Cardif.

Bonjour,

1/ En AV ou PER, si on reprend les deux meilleures AV citées dans votre article.

Il me semble que si on vise un ETF SP500 (plutôt qu’un ETF World):

– Sur Linxea Spirit 2, il n’y a plus d’ETF SP500 capitalisant éligible… Confirmez-vous?

– Sur Lucya Cardif, il y a Amundi S&P 500 II ETF Acc (LU1135865084) qui est en revanche très interessant.

Sur PEA, je suis d’accord avec vous sur la qualité de l’ETF BNP Paribas Easy SP500.

2/ De plus, sur CTO, toujours en ETF SP500, il y a quasi égalité, je trouve :

SPDR SP500

Invesco SP500

iShares SP500 Swap

3/ Enfin, si l’on souhaite surponderer la technologie via l’indice NASDAQ-100, quel ETF choisir sur AV, PEA ou CTO? Car les ETF NASDAQ m’ont l’air plus chargé en frais (mais meilleure performance).

Merci pour votre article

Jul

Bonjour,

1/ Sur le contrat d’assurance vie Linxea Spirit 2, vous trouverez l’ETF capitalisant Amundi S&P 500 UCITS (LU1681048804).

2/ Les frais d’un ETF ne sont pas le seul critère à prendre en compte lors du choix. La méthode de réplication est également un facteur important. Par exemple, un ETF avec des frais légèrement plus élevés (0,10 %) peut offrir de meilleures performances à long terme grâce à sa méthode de réplication, par rapport à un ETF moins cher (0,05 %).

3/ Les ETF NASDAQ-100 d’Amundi et d’iShares sont réputés pour leur fiabilité.

Plus largement, les ETF NASDAQ-100 ont affiché de solides performances ces dernières années, en grande partie grâce à la forte pondération de l’indice sur les grandes entreprises technologiques. Toutefois, cette surpondération augmente également leur volatilité, et donc leur niveau de risque. Il est donc essentiel de veiller à une diversification sectorielle globale dans votre portefeuille ou d’accepter pleinement les risques associés à une exposition concentrée sur ce secteur.

Gardez à l’esprit que les performances passées ne garantissent pas les performances futures. Ce qui fonctionne bien aujourd’hui ne fonctionnera pas forcément aussi bien demain.

Bonjour,

Sur mon PEA bourse direct j’ai investit pour tester sur Amundi PEA S&P 500 ESG UCITS ETF Acc (PE500.PA). +45% plutôt satisfaisant.

Bonjour,

merci pour cet article très intéressant.

J’ai deux questions qui me viennent :

1/ On parle souvent des 1600 plus grandes capitalisations mondiales…puis 1500…et là je vois 1400.

Comment ça se fait? Est ce que l’on supprime les “fonds de la classe” pour optimiser la performance? Qui choisi ce nombre de capitalisations?

2/ J’ai moi même un ETF Synthétique (ETF World sur mon PEA Fortuneo) et si je comprends bien, (avec mes mots de débutants) je donne de l’argent aux entreprises européennes, mais finalement c’est la performance de toutes capitalisations mondiales qui est prise en compte? je trouve cela incroyable.

Peut-on donc dire que le synthétique est plus risqué que le physique? mais peut être suis-je hors sujet avec un mauvais raisonnement.

En vous remerciant encore pour tout ce que vous faites.

Cordialement

Bonjour,

Merci pour votre commentaire et votre fidélité à nos articles !

1/ Très bonne question. Effectivement, le nombre d’entreprises incluses dans l’indice MSCI World peut varier. Cela dépend des critères de sélection établis par la société MSCI (anciennement Morgan Stanley Capital International) qui ajuste régulièrement l’indice en fonction de la taille, de la liquidité et d’autres paramètres des entreprises sélectionnées.

Le nombre exact peut fluctuer autour de 1400 à 1700 entreprises selon les années, car MSCI cherche à maintenir un équilibre entre la représentativité du marché et l’efficacité de l’indice. Ce sont donc les constructeurs d’indices comme MSCI qui décident du nombre d’entreprises incluses, et ensuite les sociétés de gestion comme BlackRock, Amundi ou Vanguard se conforment à ces ajustements.

À titre indicatif, l’indice qui regroupe toutes les entreprises cotées du monde entier, le MSCI ACWI IMI, contient en 2024 près de 9 000 entreprises. Pour plus de détails, vous pouvez consulter la méthodologie complète de construction des indices MSCI sur le site officiel.

2/ Vous avez bien saisi l’idée générale, et je vais préciser quelques points pour que ce soit encore plus clair. Lorsque vous passez un ordre sur votre PEA, celui-ci est transmis par votre courtier (ex. Fortuneo) et exécuté sur une place de marché (ex. Euronext Paris). Ensuite, plusieurs acteurs interviennent pour garantir la bonne exécution de l’opération, tels que la chambre de compensation (ex. LCH Clearnet) et le dépositaire central (ex. Euroclear). Ils jouent un rôle essentiel dans le bon déroulement des transactions financières.

Dans le cas d’un ETF synthétique, comme l’ETF World que vous détenez sur votre PEA, la société de gestion (ex. BlackRock) n’achète pas directement les actions de l’indice mondial. Elle investit plutôt dans des actions européennes pour respecter les contraintes fiscales du PEA, mais utilise un contrat de swap avec une contrepartie (généralement une grande banque, comme BNP Paribas et/ou Deutsche Bank).

Grâce à ce contrat de swap, BlackRock échange la performance des actions européennes détenues contre celle des entreprises mondiales incluses dans l’indice MSCI World. Vous retrouvez plus d’informations sur les pages officielles des ETF (ex. pour le iShares MSCI World Swap PEA UCITS ETF).

Concernant le risque, certains estiment qu’un ETF synthétique peut être un peu plus risqué qu’un ETF physique, car il repose sur la solidité financière de la contrepartie. Toutefois, ce risque est aujourd’hui fortement réduit grâce à des mesures de sécurité strictes : notamment, la majorité des ETF synthétiques sont couverts par des actifs collatéralisés à hauteur d’au moins 90 % de leur valeur, et certains ETF utilisent plusieurs contreparties pour diversifier ce risque.

Bonjour,

Article très intéressant comme toujours sur les sites Avenue des investisseurs et Prosper Conseil.

Que pensez vous des ETF répliquant le Russell 2000 ?

Merci.

Cordialement

Bonjour,

Merci pour votre commentaire et votre fidélité envers nos articles !

Spoiler : notre avis est assez mitigé sur les ETF qui répliquent le Russell 2000 (et d’autres indices de petites capitalisations – small caps).

Pour rappel, les indices bien connus, comme le MSCI World, le S&P 500 ou le CAC 40, se concentrent sur les plus grandes capitalisations boursières (le haut du panier). À l’inverse, les indices de small caps, comme le Russell 2000 (qui regroupe les 2 000 plus petites entreprises après les 1 000 plus grandes du Russell 3000), offrent une exposition aux petites entreprises avec un fort potentiel de croissance. Cependant, avec la méthodologie basée sur la capitalisation boursière, il y a un phénomène structurel à prendre en compte :

– Les small caps en forte croissance quittent l’indice des petites capitalisations (ex. Russell 2000) pour rejoindre un indice de grandes entreprises, comme le Russell 1000 (effet momentum dans les grands indices).

– À l’inverse, les entreprises en difficulté dans les grands indices rejoignent les indices de small caps (qui récupèrent souvent les “couteaux qui tombent”).

Ce phénomène (lié à la méthodologie des indices) n’explique pas tout, mais il peut limiter le potentiel de performance des indices small caps, car ils perdent les entreprises en croissance et accueillent celles en déclin.

Pour pallier cet effet, les fonds de gestion active (malgré des frais de gestion plus élevés) peuvent être une meilleure option sur le segment opportuniste des petites entreprises (grâce à une plus grande flexibilité). Le private equity constitue également une alternative intéressante, bien que les meilleurs fonds nécessitent un ticket d’entrée de 100 000 euros.