Conseil patrimonial : 8 points à savoir pour bien gérer son patrimoine

Conseil patrimonial : comment bien gérer son patrimoine ? Le patrimoine est un ensemble de droits (actifs tels que l’immobilier et les actions) et d’obligations (dettes) d’une personne physique et/ou morale (entrepreneur) qui évolue dans un environnement complexe.

Par conséquent, pour bien gérer votre patrimoine vous devez adopter une approche globale en intégrant les aspects financiers, fiscaux et civils de votre patrimoine.

📌 Conseil patrimonial, les 8 points à savoir pour bien gérer son patrimoine sont :

- Diversifiez vos investissements sur toutes les classes d’actifs (actions, obligations, immobilier).

- Exploitez les dispositifs fiscaux existants (assurance vie, PEA, PERin, etc.).

- Faites le point sur vos projets pour définir une stratégie à long terme.

- Anticipez (planification des investissements, de la retraite et de la transmission).

- Faites-vous conseiller par un professionnel si vous n’avez pas l’expertise pour gérer vous-même.

- Attention au niveau d’indépendance du conseiller : est-il lié uniquement aux placements de sa banque ou travaille t-il avec plusieurs partenaires ?

- Privilégiez un conseil indépendant MIF 2 (uniquement des honoraires, sans rétrocomissions par les partenaires), comme Prosper Conseil, pour éviter tout biais dans le conseil.

- Privilégiez un conseiller patrimonial qui exerce en interprofessionnalité avec les professionnels du droit et du chiffre.

💡 Note : plus votre patrimoine est élevé, plus les gains potentiels, en temps et en argent, que peut vous apporter un bon conseil patrimonial sont importants. Chez Prosper Conseil, nous prodiguons un conseil patrimonial indépendant (au sens de la réglementation MIF2) objectif et aligné avec vos intérêts.

SOMMAIRE

- Conseil patrimonial essentiel : diversifier vos investissements sur toutes les classes d’actifs

- Exploiter les dispositifs fiscaux existants

- Faire le point sur vos objectifs de vie

- Anticiper la transmission de son patrimoine

- Se faire épauler si l’on n’a pas l’expertise pour gérer soi-même

- Quelles sont les différences entre un conseiller en gestion de patrimoine indépendant au conseil indépendant et un conseiller non indépendant ?

- Travailler en interprofessionnalité avec les professionnels du droit et du chiffre (notaires, experts-comptables, avocats fiscalistes)

- Choisir un conseiller indépendant comme Prosper Conseil pour bien gérer son patrimoine

- Quand contacter un conseiller en gestion de patrimoine Prosper Conseil ?

Conseil patrimonial essentiel : diversifier vos investissements sur toutes les classes d’actifs

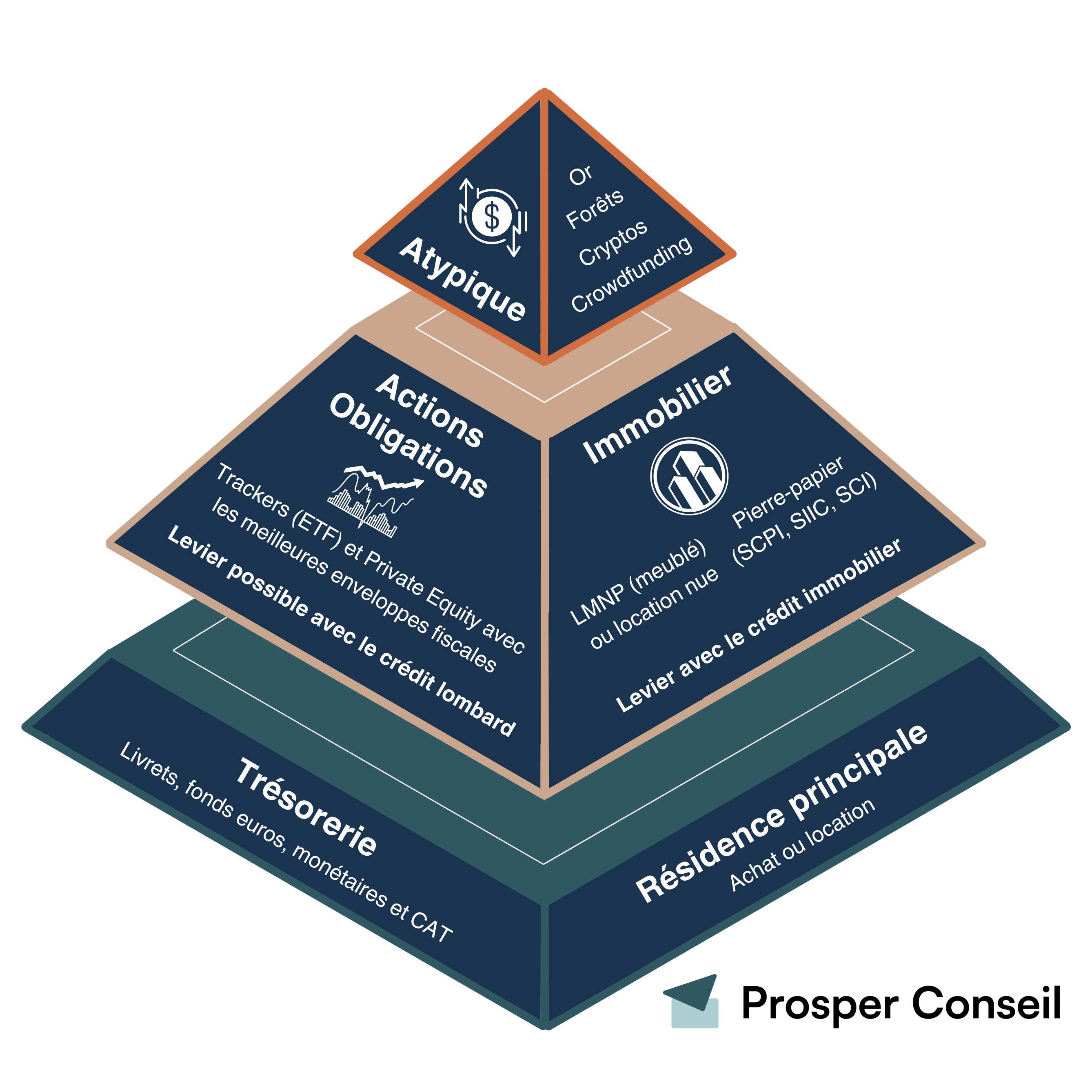

C’est le conseil patrimonial essentiel. Afin d’optimiser le couple rendement/risque et avoir à la fois un patrimoine robuste et qui profite de tous les marchés, vous devez diversifier votre patrimoine sur les 3 principales classes d’actifs (et éventuellement une classe d’actifs “bonus”) :

- W % en obligations (produits de taux) : fonds monétaires, fonds euros, fonds obligataires.

- X % en actions : fonds actions (ex. ETF MSCI World) et capital-investissement (investir en private equity).

- Y % en immobilier : immobilier locatif et sociétés civiles de placement immobilier (SCPI).

- Z % d’actifs alternatifs/atypiques (pas plus de 5 à 10 % de votre patrimoine global) : cryptomonnaies, crowdfunding, investissement dans l’or, etc.

Comme le dit l’adage populaire : “Vous ne devez pas mettre tous vos œufs dans le même panier”. En effet, chaque classe d’actifs a un profil de rendement et de risque différent, et se comporte différemment selon les cycles économiques.

Par exemple, l’immobilier et les obligations se comportent différemment par rapport aux actions (comment investir en bourse ?). C’est pourquoi vous devez être investi sur les 3 classes d’actifs principales, pour avoir un patrimoine globalement résilient et rentable.

Par exemple, sur une même année, le marché actions peut être haussier, mais le marché immobilier peut lui être baissier (comme en 2023 et 2024).

Pour aller plus loin, au sein même d’une classe d’actifs, vous devez diversifier vos placements. Par exemple, si vous investissez en immobilier SCPI, alors un bon conseil est d’investir sur un panier d’au moins 3 SCPI. Et ce, en vous diversifiant sectoriellement (immobilier de bureaux, logistique, hôtels, etc.) et géographiquement (France, Europe, etc.).

Voici notre représentation de la diversification patrimoniale :

Exploiter les dispositifs fiscaux existants

Bien gérer son patrimoine, c’est aussi optimiser fiscalement. Le conseil patrimonial couvre la dimension fiscale. La France est un enfer fiscal qui compte de nombreuses niches fiscales pour s’y échapper.

En France, les prélèvements obligatoires (ratio impôts/PIB) sont parmi les plus élevés du monde, à plus de 45 % du PIB (source OCDE).

Toutefois, si vous exploitez une enveloppe fiscale avantageuse comme le plan d’épargne en actions (PEA), alors vos gains sont exonérés au titre de l’impôt sur le revenu (pour un PEA ouvert depuis plus de 5 ans).

En effet, grâce à la fiscalité avantageuse du PEA, seuls les prélèvements sociaux de 17,2 % sur les gains sont dus. De plus, le PEA est une enveloppe est une enveloppe capitalisante, donc vous serez imposé uniquement si vous retirez votre argent du PEA.

Vous pouvez investir dans d’autres enveloppes fiscales avantageuses : le plan d’épargne retraite individuel (PERin), l’assurance vie ou le contrat de capitalisation.

En profitant de ces “niches fiscales”, votre patrimoine progressera bien plus vite, sans friction fiscale annuelle et avec moins d’impôts en sortie.

💡 Note : à partir d’un montant minimum de 125 000 €, vous pouvez investir sur l’assurance vie luxembourgeoise avec de nombreux avantages par rapport à l’assurance vie française (assurance vie en France vs Luxembourg).

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

Faire le point sur vos objectifs de vie

Le conseil patrimonial a pour but de vous aider à atteindre vos objectifs de vie à court, moyen et long terme. En effet, l’argent est un outil, un moyen, et non pas une fin en soi.

Par exemple, votre argent peut vous permettre de réaliser vos rêves : faire un tour du monde, vivre sans travailler et prendre votre retraite de manière anticipée (mouvement FIRE), créer votre propre entreprise, vous offrir une résidence secondaire, etc.

D’abord, pour déterminer vos objectifs de vie, vous devez faire un travail introspectif (observations et analyse de vous-même). Étant donné que chaque être humain et chaque situation (âge, situation familiale et professionnelle, aspirations, etc.) est unique.

Ensuite, votre conseiller en gestion de patrimoine (CGP) pourra vous apporter un regard extérieur et expert afin de réaliser vos objectifs de vie. Bien gérer votre patrimoine nécessite un conseil patrimonial adapté à votre situation et à vos projets de vie.

Anticiper la retraite et la transmission de son patrimoine

Pour bien gérer votre patrimoine, vous devez anticiper au mieux les étapes de votre vie comme la retraite, la succession, etc.

Un plan d’investissement méthodique et discipliné permet de générer des revenus complémentaires importants pour la retraite, et peut même permettre une retraite anticipée.

Par ailleurs, en France, si vous avez des enfants (héritiers réservataires), alors la loi vous impose de leur transmettre une partie de votre patrimoine (réserve héréditaire). C’est pourquoi vous devez anticiper en amont votre succession (héritage et succession : qui hérite ?) et éventuellement transmettre votre patrimoine de votre vivant.

Plus les montants transmis sont élevés, plus l’anticipation est cruciale. Par exemple, nos clients qui cèdent et transmettent leur entreprise doivent anticiper plusieurs années à l’avance afin d’optimiser au mieux leur succession, notamment grâce au mécanisme d’apport-cession dans une holding et/ou au Pacte Dutreil.

Par exemple, notre client Jean a pu transmettre sans frais de succession sa holding d’une valeur de 3 millions d’euros à ses 3 enfants. Tandis qu’en l’absence de planification, ses héritiers auraient dû payer des centaines de milliers d’euros (voir notre exemple pratique dans l’article apport-cession holding : comment reporter l’imposition ?).

Conseil patrimonial : opter pour un professionnel si l’on n’a pas l’expertise pour gérer soi-même

Comme évoqué en introduction, pour bien gérer son patrimoine vous devez adopter une approche globale, qui intègre les aspects fiscaux, financiers et civils de votre patrimoine.

En effet, plus votre “surface financière” (votre patrimoine) augmente, plus les paramètres à prendre en compte deviennent nombreux. Par conséquent, plus le retour sur investissement (en temps, argent et énergie) du conseil indépendant est conséquent.

Mais alors, qui consulter pour optimiser son patrimoine ? Tout d’abord, vous devez vérifier les accréditations de votre CGP. Ensuite, vous devez trouver un conseiller en gestion de patrimoine indépendant (CGPI) au conseil indépendant de confiance. Il sera le véritable médecin généraliste de vos finances personnelles (conseil patrimonial financier).

Vérifier les 4 accréditations/habilitations du conseiller en gestion de patrimoine indépendant (CGPI)

Vous devez vérifier que votre CGPI a bien les 4 habilitations/accréditations pour exercer :

- la certification AMF et l’habilitation de conseiller en investissement financier (CIF), soit au minimum une formation de 150 heures. Au mieux un Master 2 en gestion de patrimoine. Ces diplômes du conseiller patrimonial sont délivrés dans les universités (IAE), les écoles de commerce ou les instituts de formation professionnelle (exemple avec la formation Aurep expert en conseil patrimonial).

- l’assurance responsabilité civile professionnelle.

- être immatriculé à l’Orias.

- adhérer à l’une des 4 organisations professionnelles (CNCEF, La Compagnie des CGP, CNCGP, ANACOFI).

Par exemple, chez Prosper Conseil, tous nos conseillers disposent de la certification AMF et l’habilitation CIF. En outre, nous sommes enregistrés auprès de l’ORIAS sous le numéro 22004238. Pour finir, nous sommes membres de l’ANACOFI-CIF (numéro E010135).

Trouver un CGP de confiance/médecin des finances personnelles

Qu’est-ce qu’un bon CGP ? Quelles compétences sont nécessaires pour être gestionnaire de patrimoine ? Quelles sont les missions d’un conseiller en gestion de patrimoine ?

Vous devez trouver un CGP de confiance qui sera le médecin généraliste de vos finances personnelles sur le long terme. Ainsi, les qualités humaines et les compétences techniques requises pour devenir conseiller en gestion de patrimoine (CGP) sont similaires à celles d’un médecin généraliste :

- Une connaissance technique solide.

- La capacité à travailler avec des spécialistes (notaires, experts-comptables, avocats fiscalistes, etc.).

- Avoir un bon relationnel, de l’empathie et des compétences pédagogiques pour vulgariser le jargon technique.

- La capacité à établir un bon diagnostic avec le bilan/audit patrimonial qui fait l’inventaire des flux (revenus) et du stock de votre patrimoine (patrimoine net = actif – passif).

- Conseiller en toute indépendance et objectivité (alignement des intérêts).

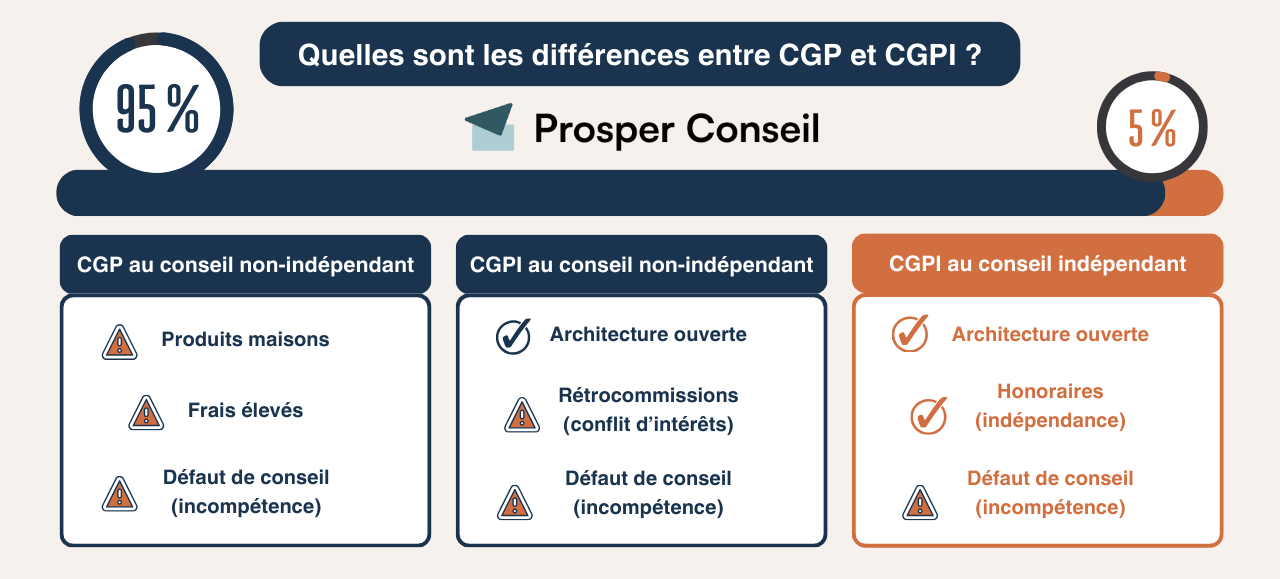

Malheureusement, les conseillers en gestion de patrimoine indépendants (CGPI) au conseil indépendant rémunérés exclusivement sous forme d’honoraires sont extrêmement rares chez les CGPI en France (moins de 5 %). Les autres sont rémunérés par les partenaires, sous forme de rétrocommissions sur les placements vendus. Qui imaginerait que son médecin soit plus ou moins payé selon les médicaments prescrits ?

💡 Note : nos clients viennent de tous les horizons : entrepreneurs, salariés, retraités, héritiers, gagnants du loto, professions libérales (avocats, chirurgiens-dentistes, médecins, pharmaciens, etc.). Néanmoins, ce n’est pas un hasard si nos clients issus de professions médicales sont surreprésentés. Et pour cause, les médecins comprennent bien les enjeux liés aux conflits d’intérêts.

Quelles sont les différences entre un conseiller en gestion de patrimoine indépendant au conseil indépendant et un conseiller non indépendant ?

Vous pouvez trouver 3 types de conseiller en gestion de patrimoine (CGP) :

- Le CGP au conseil non indépendant. Il travaille comme conseiller patrimonial aux particuliers ou aux entrepreneurs chez une banque (Crédit Mutuel, CIC, Crédit Agricole, Caisse d’Épargne, Banque Postale, LCL, BNP) ou chez un assureur (MAIF, AXA, etc.). Il est limité aux produits de la banque et a une rémunération variable liée aux rétrocommissions.

- Le CGPI au conseil non indépendant. Il exerce dans un cabinet indépendant (au sens capitalistique). Mais il est limité aux produits qu’il vend pour ses partenaires (rétrocommissions).

- Le CGPI au conseil indépendant (au sens MIF2). Il exerce dans un cabinet indépendant et perçoit des honoraires de conseil. S’il perçoit des rétrocommissions, il les restitue à son client (article 24(7) Directive MIF2). L’architecture est entièrement ouverte. C’est pourquoi, chez Prosper Conseil nous pouvons vous conseiller les meilleurs PEA et les meilleures assurances vie vertes sans frais sur versement et avec accès aux meilleurs fonds moins chargés en frais.

Chez Prosper Conseil, notre avis est que le CGPI indépendant est le seul véritable conseil. Le paiement d’honoraires permet “d’acheter notre indépendance” avec un alignement des intérêts et un conseil objectif. Ainsi, notre chiffre d’affaires dépend des honoraires que vous payez après lettre de mission (comme pour un expert-comptable ou un avocat).

Contrairement aux CGPI au conseil non indépendant qui travaillent en réalité pour leurs partenaires. Leur chiffre d’affaires dépend des rétrocommissions versées par ces partenaires. Finalement, le conseil en gestion de patrimoine gratuit est une fausse bonne affaire, car vous payez des frais très élevés sur les placements souscrits, de manière à ce que les CGPI obtiennent des rétrocommissions.

Par exemple, ces CGP vendent souvent des assurances vie médiocres (3 % de frais d’entrée et 1 % de frais de gestion annuels sur unités de compte). De notre côté, nous conseillons les meilleures assurances vie (sans frais d’entrée et avec 0,5 % de frais annuels sur UC).

💡 Note : sur le long terme, ces frais grèvent considérablement votre performance et freinent les intérêts composés (intérêts sur intérêts). Il vaut mieux payer des honoraires de conseil, plutôt que de ne pas en payer et perdre 3 % de performance par an.

Travailler en interprofessionnalité avec les professionnels du droit et du chiffre (notaires, experts-comptables, avocats fiscalistes)

À l’instar d’un médecin généraliste (des finances personnelles), votre CGP Prosper Conseil travaille main dans la main avec des médecins spécialistes des finances personnelles (comme les professionnels du droit et du chiffre).

De sorte que, nos CGPI Prosper Conseil sont les chefs d’orchestre d’un travail en interprofessionnalité avec les professionnels du droit et du chiffre : notaires, experts-comptables et avocats fiscalistes. Cela permet d’avoir une approche globale sur les aspects financiers, fiscaux et civils de votre patrimoine.

Nous pouvons travailler au choix avec nos propres partenaires experts-comptables, avocats fiscalistes et notaires de confiance et/ou avec vos interlocuteurs habituels.

💡 Note : généralement, ces professionnels sont enthousiastes à l’idée de travailler avec Prosper Conseil, puisque nous sommes l’un des rares CGPI au conseil indépendant (moins de 5 % des CGP). Dans la mesure où nous partageons avec les professionnels du droit et du chiffre l’approche du conseil objectif et neutre. Pour rappel, comme nous, ils sont rémunérés uniquement sous forme d’honoraires.

Conseil patrimonial du notaire pour la partie civile du patrimoine (conseiller juridique patrimonial)

Pour l’aspect civil de votre patrimoine, nous travaillons étroitement avec les notaires (conseil en patrimoine notaire). En France, vous devez passer par le notaire pour de nombreux actes juridiques relatifs au conseil patrimonial de famille et au conseil patrimonial immobilier.

Cela inclut, par exemple, les donations-partages tous les 15 ans, le testament notarié, le contrat de mariage, la donation d’un bien immobilier, etc.

Le conseil patrimonial des experts-comptables pour les entrepreneurs (conseiller patrimonial du dirigeant)

Nos partenaires experts-comptables sont particulièrement sollicités par nos clients entrepreneurs pour l’ingénierie sociétaire (création d’une holding patrimoniale, comptabilité, création SCI, etc.).

Le conseil patrimonial des avocats fiscalistes (conseil patrimonial et fiscal)

Nos partenaires avocats fiscalistes sont particulièrement sollicités dans les cas suivants :

- Pour la cession (mécanisme d’apport-cession dans une holding) et/ou de la transmission d’entreprises (Pacte Dutreil). Par exemple, pour notre client Bertrand (voir ci-dessus), nous avons travaillé avec nos partenaires experts-comptables et avocats fiscalistes.

- Pour le conseil patrimonial international, notamment sur les questions fiscales internationales très pointues.

Choisir un conseiller indépendant comme Prosper Conseil pour bien gérer son patrimoine

À l’instar de Bertrand, pour bien gérer votre patrimoine, vous pouvez choisir le conseil patrimonial et financier indépendant de Prosper Conseil.

Le parcours de notre client Bertrand

Après quelques recherches sur le conseil en gestion de patrimoine en ligne, Bertrand, âgé de 50 ans, se rend compte que son conseiller patrimonial en banque est davantage un commercial qu’un véritable conseiller.

De surcroît, Bertrand vient d’hériter de 400 000 € de ses parents. Il est marié et a 3 enfants. Le revenu de son foyer fiscal est de 150 000 € par an (sa tranche marginale d’imposition est à 30 %). Son seul patrimoine est sa résidence principale déjà remboursée (il a donc une bonne capacité d’endettement).

Après avoir posé à plat la situation, il a déterminé ses objectifs de vie à court, moyen et long terme.

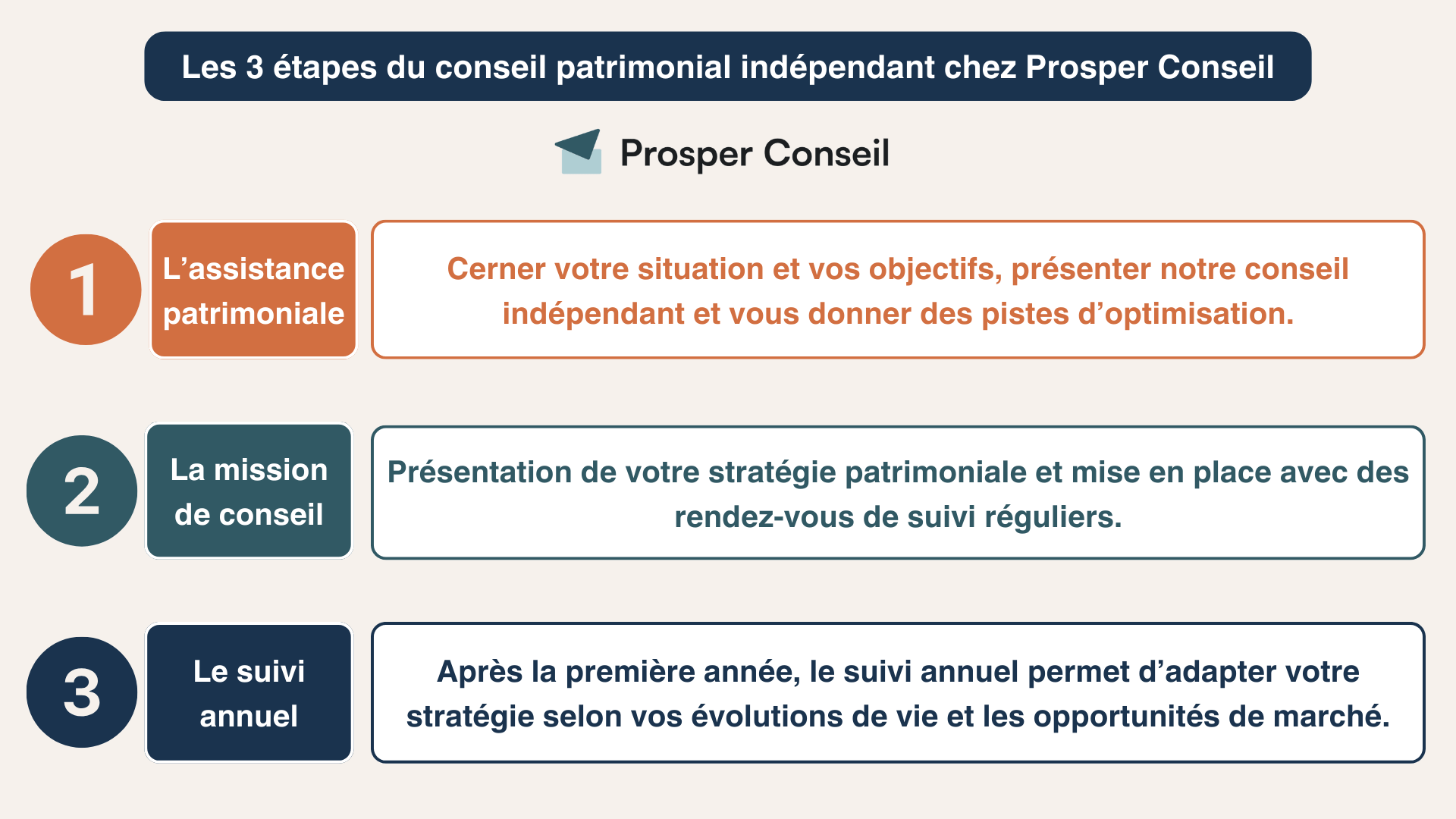

Les 3 étapes du conseil patrimonial indépendant chez Prosper Conseil

Pour commencer, Bertrand prend un rendez-vous d’assistance patrimoniale (AP) de deux heures à 150 euros TTC avec un CGP Prosper Conseil.

Ensuite, il accepte la mission pour construire de A à Z une nouvelle stratégie patrimoniale via la lettre de mission du conseil indépendant. Et pour cause, grâce à l’AP, il est convaincu que le conseil indépendant et le travail en interprofessionnalité avec les professionnels du droit et du chiffre lui permettront de réaliser au mieux ses projets de vie. Bertrand va payer des honoraires au forfait selon la complexité de sa mission. En 1 an il aura déjà son retour sur investissement, rien qu’en ayant évité les frais élevés des placements d’un CGPI traditionnel.

Enfin, après cette première année de conseil, il continue avec le suivi annuel. Cette gestion conseillée facturée à un maximum 0,6 % TTC du patrimoine conseillé (tarif dégressif selon encours conseillé) lui permettra d’adapter sa stratégie patrimoniale en fonction de ses évolutions de vie et des opportunités de marché. Pour plus d’informations vous pouvez consulter les services de Prosper Conseil.

Exemple de conseil patrimonial préconisé par son CGP Prosper Conseil

Voici les solutions concrètes préconisées à Bertrand par son CGP Prosper Conseil pour atteindre ses 4 objectifs de vie.

| Projets de vie | Horizon | Solutions concrètes préconisées |

|---|---|---|

| Se constituer une épargne de précaution en cas d’imprévus. | Court terme (< 2 ans). | Placer de l’argent à court terme avec 6 à 12 mois de dépenses dans les meilleurs fonds monétaires et/ou des placements à capital garanti comme le livret A ou LDDS, ou bien les meilleurs fonds euros en assurance vie. |

| Protéger son épouse. | Court terme (< 2 ans). | Faire une donation au dernier vivant chez le notaire et rédiger une clause bénéficiaire démembrée d’assurance vie. |

| Financer un tour du monde. | Moyen terme (entre 2 et 5 ans). | Garder un peu plus de liquidité sécurisée que le préconise son profil de risque (noté avec l’échelle de risque SRRI de 1 à 7) sur des placements à capital garanti. |

| Se constituer un complément de revenu à la retraite. | Long terme (> 8 ans). | Investissement dans des fonds actions (ETF) en assurance vie et sur le plan épargne retraite (PER), pour viser une performance élevée tout en optimisant fiscalement. Et investissement à crédit dans un panier de minimum 3 SCPI principalement investies à l’étranger (pour optimiser la fiscalité de son immobilier). |

Quand contacter un conseiller en gestion de patrimoine Prosper Conseil ?

En conclusion, si vous avez le temps et l’expertise, vous pouvez gérer vous-même votre patrimoine (gestion libre) grâce à une bonne diversification sur les 3 principales classes d’actifs. Pour ce faire, utilisez les dispositifs fiscaux existants (assurance vie, PEA, PER, etc.), définissez vos objectifs de vie et anticipez.

Toutefois, la gestion de patrimoine requiert de nombreuses compétences et une approche globale sur les aspects financiers, fiscaux et civils de votre patrimoine.

🧭 Si bien que, plus votre patrimoine est important, plus le temps et l’argent investis dans le conseil indépendant seront rentabilisés rapidement.

Ceci-dit, l’investissement dans le conseil indépendant est aussi pertinent pour les plus “petits patrimoines” qui ont du potentiel. C’est notamment le cas des entrepreneurs et des professions libérales (et plus généralement des foyers avec une bonne capacité d’épargne et/ou d’endettement).

Pour bénéficier d’un accompagnement personnalisé, vous pouvez prendre rendez-vous avec votre conseiller Prosper Conseil.

Plus de patrimoine,

plus de revenus,

moins d’impôts !

Un conseil global à 360° pour mieux

profiter de votre patrimoine

FAQ

Questions fréquentes sur le conseil patrimonial

Quel patrimoine minimum pour consulter un conseiller en gestion de patrimoine ?

Il n’existe pas de seuil universel. Le bon moment dépend surtout de la complexité de votre situation : revenus élevés, capacité d’épargne importante, héritage, cession d’entreprise, fiscalité lourde, famille recomposée, expatriation, préparation de la retraite ou transmission.

Un patrimoine de 100 000 € peut déjà justifier un conseil si les décisions à prendre sont structurantes. À l’inverse, un patrimoine plus élevé mais simple peut parfois être géré avec moins d’accompagnement.

Le vrai critère n’est donc pas seulement le montant détenu, mais le risque de mauvaise décision : fiscalité subie, mauvaise allocation, frais excessifs, transmission mal préparée.

Combien coûte un conseil patrimonial indépendant ?

Le prix dépend du périmètre de la mission : rendez-vous de diagnostic, audit patrimonial, stratégie de transmission, préparation d’une cession d’entreprise ou suivi annuel.

À titre d’ordre de grandeur, un audit simple peut coûter autour de 1 000 €, une mission patrimoniale complète pour une personne seule autour de 5 000 €, et une mission plus complexe pour un couple autour de 8 000 €.

Ces montants varient selon la complexité familiale, fiscale et patrimoniale. Un conseiller au conseil indépendant facture des honoraires définis dans une lettre de mission, plutôt que d’être rémunéré par des commissions intégrées aux placements recommandés.

Le vrai sujet est donc le rapport entre le coût du conseil, les erreurs évitées et les frais réduits dans la durée.

Quelle différence entre un conseiller patrimonial, un notaire et un avocat fiscaliste ?

Ces professionnels n’ont pas le même rôle :

- Le conseiller patrimonial agit comme un chef d’orchestre : il analyse votre situation globale, vos objectifs, vos placements, votre fiscalité, votre retraite et votre transmission.

- Le notaire intervient surtout sur les actes civils : donation, succession, contrat de mariage, démembrement, immobilier.

- L’avocat fiscaliste sécurise les sujets fiscaux complexes : cession d’entreprise, fiscalité internationale, contrôle, montage patrimonial sensible.

Dans les dossiers importants, il ne faut pas les opposer. Le bon conseil patrimonial consiste souvent à faire travailler les bons experts ensemble, chacun dans son champ de compétence.